Determinada empresa obteve, em 01/09/13, um empréstimo no valor de R$ 100.000,00 com vencimento em 30/09/13. A taxa de

juros contratada deste empréstimo foi de 2% ao mês. No entanto, por não ter recursos suficientes, a empresa não pagou este

empréstimo na data do vencimento. De acordo com as condições contratuais, após o vencimento seria cobrado multa de 5% e

correção pelo IGPM.

Sabendo que a empresa pagou o empréstimo 30 dias após o vencimento e que o IGPM do período (30 dias) após a data de

vencimento foi de 1%, o valor do passivo liquidado pela empresa foi, em R$, de

A consolidação intergovernamental das demonstrações contábeis forma uma unidade contábil

A obtenção de uma operação de crédito de longo prazo é uma transação de natureza

Considere as transações, abaixo, ocorridas no mês de dezembro de 2013 em um órgão do Poder Judiciário Federal.

I.Reconhecimento de obrigações trabalhistas referentes a dezembro de 2013, no valor de R$ 800.000,00, a serem pagas

em janeiro de 2014.II.Utilização de material de consumo, no valor de R$ 85.000,00, na prestação de serviços.

III.Pagamento a fornecedores no valor de R$ 120.000,00 referentes a material de consumo adquirido em 2013.

IV.Devolução de depósito caução no valor de R$ 110.000,00.V.Prestação de serviços de manutenção de elevadores no valor de R$ 35.000,00, cujo pagamento ocorrerá em janeiro de 2014.VI. Empenho da despesa com serviços de terceiros – pessoa jurídica no valor de R$ 270.000,00 referentes a uma reforma do

prédio, cuja liquidação ocorrerá em 2014.

Em dezembro de 2013, estas transações, consideradas em conjunto, provocaram um aumento no Passivo, em R$, de

Uma empresa adquiriu um estoque de mercadorias para revenda no valor de R$ 520.000,00. A compra foi realizada no dia

30/11/2011, o prazo para pagamento, concedido pelo fornecedor, foi de 400 dias e sabe-se que o preço das mercadorias seria

R$ 425.000,00 se a compra tivesse sido efetuada com pagamento à vista. A empresa ficou responsável pela retirada das

mercadorias na fábrica da empresa vendedora e efetuou o pagamento do frete no valor de R$ 2.000,00. As mercadorias foram

vendidas, em dezembro de 2011, por R$ 600.000,00 para recebimento em 390 dias, e se a venda fosse à vista o preço praticado

seria R$ 510.000,00. O valor do Resultado Bruto da venda das mercadorias apurado pela empresa foi, em reais, igual a

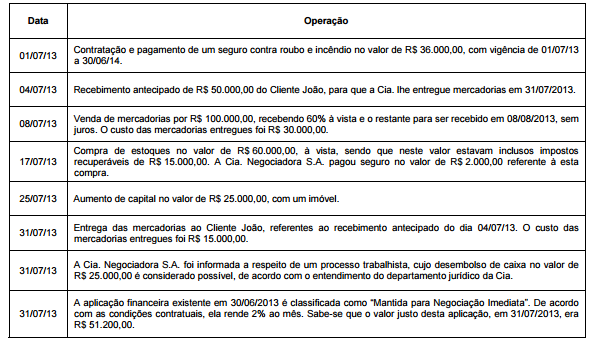

A Cia. Negociadora S.A. possuía, em 30/06/2013, a seguinte situação patrimonial:

− Disponível R$ 70.000,00.

− Aplicação Financeira R$ 50.000,00.

− Estoques R$ 40.000,00.

− Fornecedores R$ 30.000,00.

− Capital Social R$ 130.000,00.

Durante o mês de julho de 2013, a Cia. Negociadora S.A. realizou as seguintes operações:

Após o registro das operações acima, o Patrimônio Líquido Cia. Negociadora S.A., em 31/07/13, era, em reais,

Um equipamento industrial foi adquirido por meio de um contrato de arrendamento mercantil financeiro nas seguintes condições:

− Data da aquisição: 01/12/2010.

− 24 parcelas mensais de R$ 30.000,00.

− Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

− A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de

arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de

início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste

prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os

seus ativos, o resultado do mês de dezembro de 2010, será:

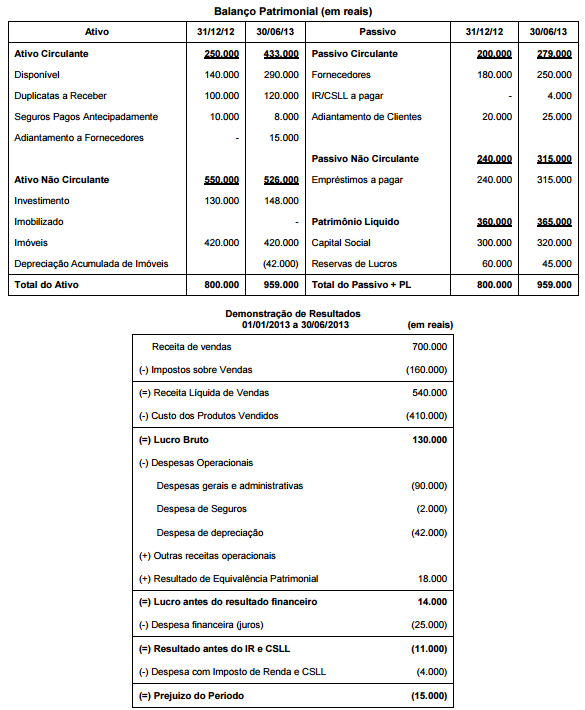

A empresa comercial Realiza S.A. apresentou as seguintes demonstrações contábeis:

Com base nas demonstrações acima, sabendo-se que o aumento de capital foi em dinheiro e que as despesas financeiras não

foram pagas, o fluxo de caixa decorrente das Atividades Operacionais no primeiro semestre de 2013 foi, em reais,

O Patrimônio líquido da Empresa Sem Rumo S.A., em 31/12/2010, totalizava R$ 27.000.000,00 e a empresa obteve, no ano de 2011, um lucro líquido de R$ 12.000.000,00. Os seguintes eventos foram reconhecidos no Balanço Patrimonial de 31/12/2011, em relação ao lucro líquido e às reservas: − Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido). − Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal. − Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00. − A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição. O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano. O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,