Com relação ao Patrimônio Líquido, é correto afirmar que

A empresa Vende Tudo SA realizou, em 31/12/2012, uma venda no valor total de R$ 120.000,00. A condição de recebimento pactuada com o cliente foi R$ 40.000,00 à vista e o restante (R$ 80.000,00) para ser recebido em 31/10/2014, embora o prazo normalmente concedido pela empresa fosse de 90 dias. Sabe-se que se o cliente efetuasse a compra à vista, ele pagaria, no total, R$ 106.000,00 (valor presente). Com base nestas informações e na regulamentação vigente, no momento da venda a empresa deve reconhecer receita de venda de

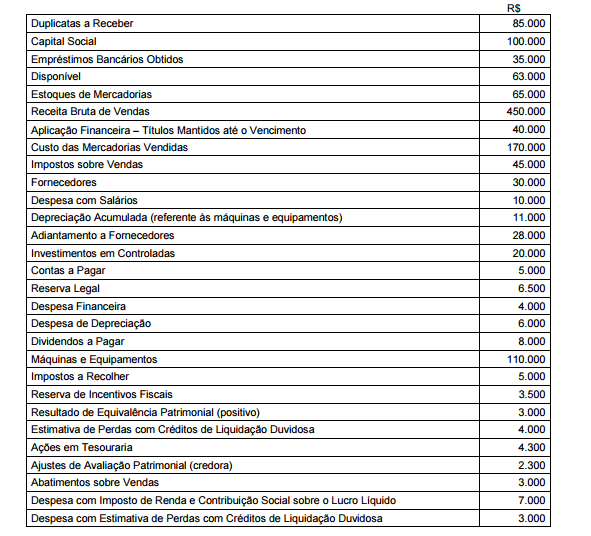

A Cia. Serra do Mar apresentava, em 31/12/2012, os saldos das seguintes contas:

Com base nestas informações, o total do Patrimônio Líquido da Cia. Serra do Mar SA, em 31/12/2012, era, em reais,

Considere as seguintes assertivas sobre Ativos Intangíveis: I.O custo de um ativo intangível (identificado e separável) adquirido em uma combinação de negócios é o seu valor justo na data da aquisição. II.Os ativos intangíveis gerados internamente, resultantes da fase de pesquisa, devem ser reconhecidos, uma vez que o custo pode ser determinado com segurança. III.Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável. Está correto o que se afirma em

Na Demonstração dos Fluxos de Caixa, pode-se citar como exemplos de fluxo de caixa das Atividades Operacionais: Recebimento

de caixa

Uma companhia aberta aplicou suas disponibilidades de caixa em ativos financeiros, adquirindo, em 31/10/2012, 6 títulos no valor de R$ 2.000,00 cada. Na data de aquisição, a companhia os classificou do seguinte modo: 4 títulos como ativo financeiro “mantido para negociação imediata” e 2 títulos como ativo financeiro “mantido até o vencimento”. A taxa de juros contratual de todos os títulos era de 1% ao mês e o valor justo de cada título 30 dias após a sua aquisição era de R$ 2.040,00. Com base nestas informações, em 30/11/2012, a companhia reconheceu,

A Cia. Inoxidável possuía, em 31/12/2012, em seu ativo imobilizado, um Auto Forno utilizado na produção de aço, com as seguintes

informações, após o reconhecimento da despesa de depreciação referente ao exercício de 2012:

Custo de aquisição: R$ 1.000.000,00

(-) Depreciação acumulada: R$ 200.000,00

(=) Valor contábil do ativo: R$ 800.000,00

Ao realizar o teste de impairment, a Cia. obteve as seguintes informações:

Valor em uso do Auto Forno: R$ 720.000,00.

Valor justo líquido de despesas de venda: R$ 500.000,00.

Ao elaborar as Demonstrações Contábeis referentes ao exercício financeiro de 2012, a Cia. Inoxidável

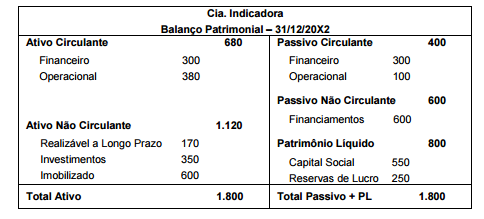

A Cia. Indicadora apresentava a seguinte situação patrimonial e financeira:

Com base no Balanço Patrimonial, é possível afirmar que a Cia. Indicadora apresentava índice de

Considere as seguintes assertivas:

I.Os custos de transação de captação de recursos de terceiros não efetivada devem ser reconhecidos como despesa no

resultado do período em que se frustrar essa captação.

II.Os custos de transação incorridos na aquisição de ações de emissão da própria entidade devem ser tratados como acréscimo

do custo de aquisição de tais ações.

III.Os custos de transação incorridos na captação de recursos por meio da contratação de instrumento de dívida devem ser

contabilizados como redução do valor justo inicialmente reconhecido do instrumento financeiro emitido, independentemente

de sua classificação.

Está correto o que se afirma APENAS em

Para produzir seu único produto, determinada empresa industrial incorreu nos seguintes gastos durante o mês de dezembro de

2012:

Compra de matéria prima: R$ 25.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros na aquisição da matéria prima: R$ 1.500,00 (não inclusos no valor da matéria prima acima).

Mão de obra direta: R$ 8.000,00

Remuneração da supervisão da fábrica: R$ 15.000,00

Remuneração da administração geral da empresa: R$ 20.000,00

Depreciação referente aos ativos utilizados na produção: R$ 11.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 6.000,00

Materiais de consumo da administração geral da empresa: R$ 400,00

Encargos financeiros de empréstimos obtidos: R$ 1.000,00

Os gastos da administração geral da empresa não são rateados para o setor de produção, não havia produtos em elaboração no

início e no fim do mês de dezembro de 2012 e os estoques inicial e final de matéria prima eram, respectivamente, R$ 4.500,00 e

R$ 8.000,00. Sabendo que a empresa utiliza o método de custeio por absorção e opera em sua capacidade normal de produção,

o custo da produção acabada no período, em reais, foi de