Se determinada empresa possui saldos de contas mantidas em bancos que estão em liquidação ou sob a intervenção do Banco Central do Brasil, o tratamento contábil correto é

Opção que não corresponde ao correto tratamento dispensado à operação de incentivo fiscal originada de destinação de parte de imposto de renda de empresa tributada na modalidade do Lucro Real:

Se uma empresa está em plena operação e incorreu em gastos com um novo projeto, o reconhecimento contábil correto apresenta-se

A empresa efetuou empréstimo junto a instituição financeira, operação que gerou encargos financeiros prefixados e que levou a empresa a receber somente o valor líquido. Esse encargo financeiro deverá ser contabilizado

Uma entidade econômica em situação líquida superavitária possui o seguinte patrimônio: Ativo Circulante: R$ 180,00 Ativo Não Circulante: R$ 220,00 Passivo Circulante: R$ 140,00 Passivo Não Circulante: R$ 60,00 Assinale, dentre as alternativas abaixo, a que representa a garantia de capital de terceiros.

Assim como acontece na classificação da receita quanto à natureza, as despesas são classificadas em correntes e de capital. Trata-se de um exemplo de despesa corrente:

Diversas bases de mensuração são empregadas em diferentes graus e em variadas combinações nas demonstrações contábeis. A base de mensuração que expressa que os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa que teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data do balanço denomina-se

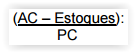

Para fins de mensuração dos estoques, a regra utilizada é a de

Em relação à mensuração de um ativo intangível, é ERRADO afirmar que

Tipo de índice das demonstrações contábeis cujo resultado decorre da somatória do ativo circulante, deduzidos os estoques, sendo o resultado dividido pelo total do passivo circulante

Em relação aos efeitos fiscais decorrentes da omissão de receitas, no regime de tributação com base no lucro presumido

Dentre as provisões abaixo relacionadas, assinale a que não é dedutível na apuração do Lucro Real.

Pressuposto básico da contabilidade que presume que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem de reduzir de maneira significativa suas operações. Se essas necessidades ou intenções existirem, as demonstrações contábeis deverão ser preparadas em bases diferentes e essas bases divulgadas. Trata-se da

O critério de regime e controle de estoque que apresenta, quando comparado com os demais, maior estoque final é o

Uma empresa comercial comprou no período R$ 24.000,00 em mercadorias. O estoque final inventariado foi no valor de R$ 20.000,00. O custo da mercadoria vendida foi de R$ 16.000,00. Considerando não incidência de impostos na compra e na venda, pergunta-se: qual o valor do estoque inicial?