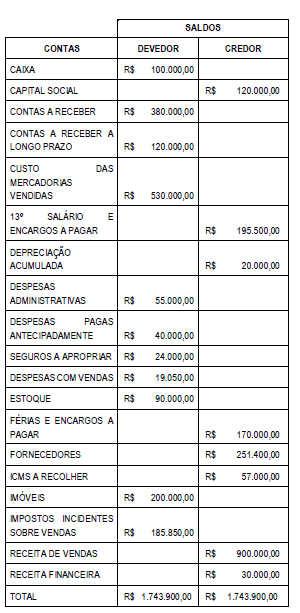

A tabela apresenta o Balancete de verificação de uma empresa comercial em 31/12/2016.

De acordo com as informações contidas no Balancete de Verificação, considerando que os devidos ajustes já foram realizados e desconsiderando quaisquer tributos, é correto afirmar que o

Segundo a NBC TA 200 (R1), a elaboração das demonstrações contábeis, pela administração e, quando apropriado, pelos responsáveis pela governança requer:

I. a identificação da estrutura de relatório financeiro aplicável, no contexto de leis ou regulamentos relevantes;

II. a elaboração das demonstrações contábeis em conformidade com leis ou regulamentos relevantes;

III. fornecimento de informações sigilosas ao auditor possibilitando que este cumpra a finalidade da auditoria;

IV. a inclusão de descrição adequada da estrutura utilizada, segundo leis ou regulamentos relevantes nas demonstrações contábeis.

Dos itens, verifica-se que está(ão) correto(s)

Segundo a Resolução CFC nº 1374/2011, que trata da Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, as características qualitativas da informação contábil-financeira útil devem ser aplicadas à informação contábil-financeira fornecida pelas demonstrações contábeis, assim como à informação contábil-financeira fornecida por outros meios. Dados os itens,

I. Relevância.

II. Representação fidedigna.

III. Comparabilidade.

IV. Verificabilidade.

verifica-se que são características qualitativas fundamentais da informação contábil-financeira útil apenas