Em atenção ao Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, não poderá se beneficiar do tratamento jurídico diferenciado previsto em referido Estatuto, EXCETO:

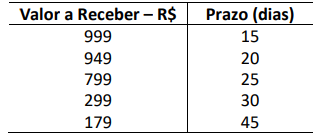

Um microempresário, sem controles contábeis fidedignos, precisou calcular o prazo médio de recebimento de suas vendas a prazo. Levando em consideração o fichário de crediário dos recebimentos a serem auferidos e seus respectivos prazos, chegou-se à seguinte distribuição:

Considerando, exclusivamente, as informações disponibilizadas, assinale o prazo médio aproximado de recebimentos das vendas desse microempresário.

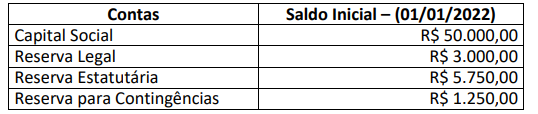

Uma sociedade empresária apresentou as seguintes informações sobre as contas do Patrimônio Líquido:

Durante o exercício social de 2022, ocorreram os seguintes eventos:

• O Capital Social foi aumentado no valor de R$ 10.000,00, em moeda corrente;

• O Lucro do Exercício foi de R$ 10.000,00;

• A Reserva para Contingências foi totalmente revertida;

• A Reserva Legal foi constituída pelo percentual de 5% sobre o lucro do exercício;

• A Reserva Estatutária foi constituída no valor de R$ 5.750,00;

• Os Dividendos tiveram a destinação de R$ 5.000,00.

Considerando unicamente as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, é correto afirmar que a Demonstração de Mutações do Patrimônio Líquido (DMPL) evidenciará em 31/12/2022: