De acordo com a NBC TG 26 (R5), o conjunto completo de demonstrações contábeis NÃO inclui:

Uma empresa produz um único produto (Produto A) e, no ano 20X1, vendeu todas as 10.000 unidades produzidas naquele ano ao preço de R$ 0,70 por unidade. Em seus relatórios, a empresa informou que ampliará sua fábrica em 20X2, e tal ampliação adicionará, em relação a 20X1, um custo fixo de R$ 2.000,00 e, consequentemente, aumentará a capacidade total de produção em 60%. Sabe-se que, em 20X1, os custos totais de produção foram: Custo Variável R$ 2.500,00 e Custo Fixo R$ 1.800,00. Considerando que a capacidade total de produção em 20X1 foi de 10.000 unidades, e em 20X2 a fábrica opere também, depois da ampliação, em sua capacidade total de produção, assinale o valor do Resultado Bruto que seria possível à empresa auferir ao vender todas as unidades produzidas do Produto A em 20X2. Adicionalmente, considere que, em 20X2, a empresa manterá o mesmo preço por unidade vendida e os Custos Variáveis crescerão na mesma proporção que o aumento na capacidade total de produção.

O plenário do Conselho Federal de Contabilidade é o órgão responsável pela aprovação do Código de Ética Profissional do Contador. Nos termos deste Código, é permitido ao contador efetuar ações publicitárias, desde que estas:

Com base na Resolução CFC nº 803/96, que aprova o Código de Ética Profissional do Contador, analise as afirmativas a seguir.

I. É dever do contador quando perito, assistente técnico, auditor ou árbitro abster-se de interpretações tendenciosas sobre a matéria que constitui objeto da perícia, mantendo absoluta independência moral e técnica na elaboração do respectivo laudo.

II. É dever do contador quando perito, assistente técnico, auditor ou árbitro recusar sua indicação quando reconheça não se achar capacitado em face da especialização requerida.

III. É vedado ao profissional da contabilidade contador assinar documentos ou peças contábeis elaborados por outrem alheio à sua orientação, supervisão ou revisão.

IV. A transgressão de preceito deste Código constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada, ou censura pública.

Está(ão) correta(s) a(s) afirmativa(s)

Segundo a NBC TA 620 – Utilização do Trabalho de Especialistas, o especialista do auditor é uma pessoa ou organização com especialização em área que não contabilidade ou auditoria, contratado pelo auditor, cujo trabalho nessa área é utilizado pelo auditor para ajudá-lo a obter evidência de auditoria suficiente e apropriada. O especialista do auditor pode ser interno (um sócio, ou equivalente no setor público quando relevante, ou uma pessoa que faz parte da equipe, incluindo equipe temporária, da firma do auditor ou de firma da rede), ou externo. Um especialista do auditor pode ser necessário para ajudar o auditor em um ou mais dos seguintes assuntos, EXCETO:

No que se refere à NBC TG 29 (R2) – Ativo biológico e produto agrícola, item 43, “a entidade é encorajada a fornecer uma descrição da quantidade de cada grupo de ativos biológicos, distinguindo entre consumíveis e de produção ou entre maduros e imaturos, conforme apropriado". Com base nessa informação e considerando a NBC TG 29 (R2) – Ativo biológico e produto agrícola, são exemplos de ativos biológicos consumíveis, EXCETO:

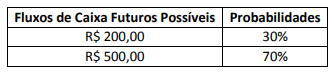

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de 3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

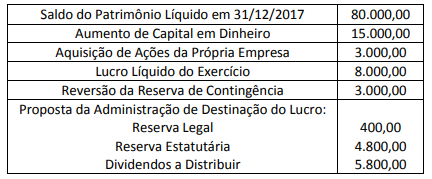

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de:

A Companhia BETA fabrica um único tipo de produto e apresentou as seguintes informações em determinado período:

• Quantidade Produzida: 16.000 unidades;

• Custos Variáveis: R$ 200.000,00;

• Custos Fixos: R$ 120.000,00;

• Despesas Variáveis: R$ 70.000,00;

• Despesas Fixas: R$ 30.000,00;

• Quantidade Vendida: 11.000 unidades; e,

• Preço de Venda Unitário: R$ 35,00.

De acordo com as informações anteriores e considerando o custeio por absorção, assinale a alternativa correspondente ao Resultado Bruto e ao Resultado Líquido do Período, respectivamente.

A Sociedade Empresária “A” produz um único produto e sua produção atual está em 80% de sua capacidade total. Toda essa produção já foi contratada para ser vendida ao preço de R$ 1,00 por unidade para a Sociedade Empresária “B”. A Sociedade Empresária “C” mostrou-se interessada em adquirir 10.000 unidades do produto da Sociedade Empresária “A”, mas se o preço de venda fosse de R$ 0,60 por unidade. Sabe-se que os custos de produção da Sociedade Empresária “A” – independentemente de aceitar ou não a proposta de “C” – são caracterizados da seguinte maneira: Custo Fixo total R$ 25.000,00 e Custo Variável R$ 0,50 por unidade. Outra informação relevante é que a capacidade total de produção da Sociedade Empresária “A” é de 100.000 unidades. Se a Sociedade Empresária “A” aceitar a proposta da Sociedade Empresária “C”, a margem de contribuição total após o incremento de 10.000 unidades na produção atual será de

A legislação que regula a profissão contábil estabelece diversos direitos e deveres a serem observadores pelos profissionais da classe contábil. Dentre os deveres previstos pela norma, é VEDADO ao contador:

Com base na Resolução CFC nº 1.374/2011 – NBC TG Estrutura Conceitual, as “Demonstrações Contábeis têm por finalidade satisfazer as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de decisões econômicas". Considerando o disposto na referida resolução, NÃO é uma decisão econômica comum a maior parte dos usuários:

A Companhia Siderúrgica “A", ao encerrar o exercício social de 20X1, apresentou o valor de R$ 2.750.000,00 referente ao lucro atribuível aos titulares de suas ações ordinárias. Com o objetivo de mensurar o resultado básico por ação no exercício social de 20X1, a Companhia Siderúrgica “A" levantou os seguintes dados sobre suas ações ordinárias:

Com base somente nas informações apresentadas e considerando a NBC TG 41 (R2) – Resultado por ação, assinale a alternativa que evidencia o valor mais próximo do resultado básico por ação atribuível aos titulares de ações ordinárias da Sociedade Empresária “A" no encerramento do exercício social de 20X1. Considere o exercício social de 20X1 com 365 dias e que ações em tesouraria são instrumentos patrimoniais readquiridos e mantidos pela própria entidade.

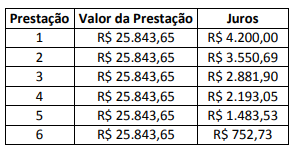

Em 02/10/20X1, a Sociedade Empresária “A" adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A" manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas informações apresentadas e, que a Sociedade Empresária “A", no reconhecimento inicial, aplicou a Resolução CFC nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em 02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A". Admita que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A" finda-se em 31 de dezembro de cada ano. A Sociedade Empresária “A" considera que os lançamentos contábeis aludidos anteriormente apresentam efeito relevante aos usuários das informações contábeis.

A Companhia Ômega adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 2017. Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.800,00. Sobre essa compra, a Companhia Ômega também pagou frete de R$ 200,00 com impostos recuperáveis de R$ 24,00 e seguros no valor de R$ 250,00. A empresa vendeu 70% das mercadorias adquiridas no período. Sabe-se que a Companhia Ômega não tinha saldo anterior de mercadorias para revenda. É correto afirmar que o valor do Custo das Mercadorias Vendidas foi de: