Uma empresa foi contratada para executar a obra de instalações de um porto. Antes de receber a ordem de serviço para iniciar os trabalhos, foi solicitada pela fiscalização a apresentação de um cronograma físico-financeiro detalhado da obra. Após análise, a fiscalização não aceitou o cronograma, pois a data planejada para entrega da obra extrapolava o prazo de execução contratual. Além disso, o fluxo de caixa apresentou previsão de pagamentos elevados no início da obra.

Com referência a essa situação hipotética, julgue o item subsequente.

A distorção apresentada no fluxo de caixa pode ser fruto de antecipação indevida de atividades tardias de maior valor e postergação de atividades iniciais de menor valor.

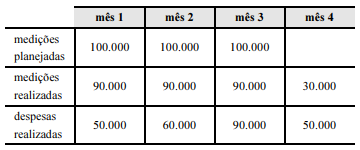

Uma obra pública, contratada por R$ 300.000, com prazo de execução de três meses, foi executada conforme a planilha a seguir, que apresenta, em reais, as medições mensais planejadas de acordo com o contrato assinado, com as medições mensais realizadas conforme o executado e de acordo com as despesas mensais da contratada para a realização da obra segundo a apropriação de custos.

Considerando as informações apresentadas na situação hipotética precedente, julgue o item seguinte.

As despesas elevadas no início da obra justificam necessariamente uma dilação de prazo contratual.