Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

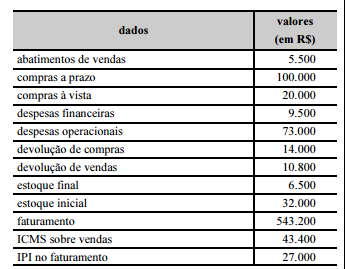

Considerando–se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das

interpretações do CPC.

Se ocorrer modificação na base de avaliação de um ativo não monetário de determinada entidade e não for possível determinar se essa modificação configura uma mudança na política contábil ou na estimativa contábil, a entidade deverá considerar que ocorreu mudança na estimativa contábil.

Considerando o disposto nos pronunciamentos técnicos do CPC,

julgue os itens a seguir.

Ao se mensurar um ativo por valor justo, parte–se da premissa de que o ativo foi trocado em uma transação forçada entre participantes do mercado.

De acordo com a legislação vigente relacionada com o processo

tributário, julgue os itens de 106 a 110.

Nos casos em que for dispensada a retenção na fonte da COFINS,

são igualmente dispensadas as retenções do imposto de renda e da

CSLL.

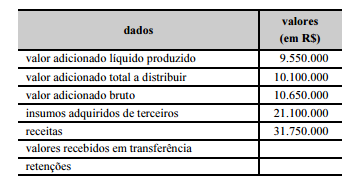

Considerando–se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das

interpretações do CPC.

No cálculo do valor presente de ativos ou passivos, utiliza–se a taxa de desconto antes dos impostos.

Julgue os itens subsequentes, referentes à análise

econômico–financeira.

O índice de liquidez geral de uma entidade é calculado a partir de componentes patrimoniais circulantes e não circulantes, de modo que, para a análise da folga financeira de uma entidade, quanto menores forem as diferenças entre os prazos de realização dos ativos e de exigibilidade dos passivos, menor será a acurácia desse índice.

Com base no pronunciamento técnico Contabilidade para Pequenas e

Médias Empresas, julgue os itens subsecutivos.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.