Acerca da teoria contábil e da ética profissional do contador, julgue os itens a seguir

O contador deve prestar seu concurso moral, intelectual e

material à classe contábil, salvo em circunstâncias especiais

que justifiquem a sua recusa.

Em relação às contas e à escrituração contábil, julgue os itens seguintes.

A retificação de lançamento é o processo técnico de correção

de registro que tenha sido realizado com erro na escrituração

contábil da entidade e pode ser feita por meio de estorno,

transferência ou complementação.

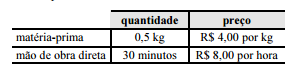

A empresa industrial TBZ, que fabrica apenas o produto AAA, estabeleceu os seguintes padrões de custos diretos por unidade desse produto.

Em determinado período, a empresa TBZ fabricou 10.000 unidades do produto AAA, com os seguintes custos reais.

A empresa TBZ não tinha qualquer estoque quando iniciou a produção e, no período considerado, seus custos e despesas fixas foram de R$ 42.000,00, seus custos e despesas variáveis foram de R$ 2,80 por unidade do produto AAA e as vendas desse produto chegaram a 8.000 unidades, ao preço unitário de R$ 14,00. Com base nessas informações, julgue os itens a seguir.

O grau de alavancagem operacional é igual a 16 vezes.

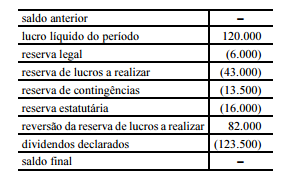

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A demonstração em apreço apresenta erro ao registrar

distribuição de dividendos com valor superior ao lucro líquido

gerado no período.

Acerca da teoria contábil e da ética profissional do contador, julgue os itens a seguir

A teoria patrimonialista considerava como objeto de estudo da contabilidade os fenômenos do patrimônio aziendal, dividindo seus estudos em estática patrimonial, dinâmica patrimonial e relevação ou levantamento patrimonial.

Em relação às contas e à escrituração contábil, julgue os itens seguintes.

A estrutura básica de uma rubrica contábil ou conta contempla

A empresa industrial TBZ, que fabrica apenas o produto AAA, estabeleceu os seguintes padrões de custos diretos por unidade desse produto.

Em determinado período, a empresa TBZ fabricou 10.000 unidades do produto AAA, com os seguintes custos reais.

A empresa TBZ não tinha qualquer estoque quando iniciou a produção e, no período considerado, seus custos e despesas fixas foram de R$ 42.000,00, seus custos e despesas variáveis foram de R$ 2,80 por unidade do produto AAA e as vendas desse produto chegaram a 8.000 unidades, ao preço unitário de R$ 14,00. Com base nessas informações, julgue os itens a seguir.

A margem de segurança da empresa TBZ é igual a 6,25%.

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de contingências deve ser feita obrigatoriamente a crédito de lucros acumulados.

Julgue o item seguinte, acerca de tributos recolhidos na fonte pela administração pública federal.

Se uma pessoa jurídica vender um produto no dia 27 de dezembro de um ano e só receber o valor correspondente a essa venda no dia 2 de janeiro do ano seguinte, então, para fins de tributação pelo imposto sobre a renda, será considerada a data da venda e não a do recebimento do valor.

Em relação às contas e à escrituração contábil, julgue os itens seguintes.

As contas analíticas são a base do sistema de acumulação contábil e têm o maior grau de detalhamento das informações contábeis.

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Deve-se reconhecer uma provisão para passivo contingente, caso a entidade preveja a necessidade, ainda que remota, de uma saída de recursos que incorporem benefícios econômicos para liquidar determinada obrigação.

A empresa industrial TBZ, que fabrica apenas o produto AAA, estabeleceu os seguintes padrões de custos diretos por unidade desse produto.

Em determinado período, a empresa TBZ fabricou 10.000 unidades do produto AAA, com os seguintes custos reais.

A empresa TBZ não tinha qualquer estoque quando iniciou a produção e, no período considerado, seus custos e despesas fixas foram de R$ 42.000,00, seus custos e despesas variáveis foram de R$ 2,80 por unidade do produto AAA e as vendas desse produto chegaram a 8.000 unidades, ao preço unitário de R$ 14,00. Com base nessas informações, julgue os itens a seguir.

O ponto de equilíbrio contábil da empresa TBZ é inferior a 8.000 unidades do produto AAA.

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reserva estatutária deve limitar-se a 10% do lucro líquido e deve ter como finalidade única reter recursos para o financiamento do capital de giro da empresa.

Em relação às contas e à escrituração contábil, julgue os itens seguintes.

O balanço patrimonial e o de resultado econômico devem ser lançados no livro razão. Ambos têm de ser assinados por técnico em ciências contábeis legalmente habilitado e pelo empresário ou sociedade empresária.

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.