Com relação às bases de mensuração de ativos e passivos do setor público, julgue os itens subsequentes.

Pode ser estabelecido um novo prazo de vida útil para um bem que já tenha sido usado anteriormente à sua posse pela administração pública.

De acordo com a estrutura e o fechamento das demonstrações contábeis aplicadas ao setor público, julgue os itens subsequentes.

O superávit financeiro apurado em balanço patrimonial do exercício anterior pode ser considerado na receita orçamentária do balanço orçamentário do exercício de referência.

Relativamente à demonstração dos fluxos de caixa, julgue os itens que seguem.

Pelo método indireto, crédito em conta do passivo expressa uma origem de caixa, ao passo que crédito em conta do ativo é um consumo de caixa.

Considerando as normas vigentes, julgue os itens seguintes, relativos à elaboração de demonstrações contábeis.

Para fins societários, é admissível apresentar, em uma demonstração única, tanto os resultados do período quanto os outros resultados abrangentes, desde que a legislação vigente o permita.

Considerando as normas vigentes, julgue os itens seguintes, relativos à elaboração de demonstrações contábeis.

A demonstração das mutações do patrimônio líquido é definida como obrigatória pela Lei n.º 6.404/1976 e como opcional pelo Comitê de Pronunciamentos Contábeis.

Julgue os itens subsequentes, acerca do tratamento contábil de elementos patrimoniais ativos.

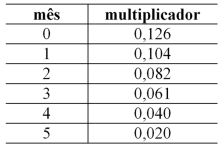

Considere que uma metalúrgica tenha realizado venda de R$ 100 mil para vencimento em 180 dias e que a transação contenha juros embutidos de, aproximadamente, 2% ao mês. A tabela de multiplicadores a seguir apresenta uma aproximação para os juros embutidos.

Nessa situação, o valor presente da transação no momento inicial é determinado pelo valor da venda dividido pelo fator (1 + 0,126). Nessas condições, a receita financeira reconhecida 30 dias após a realização da venda é inferior a R$ 2 mil.

De acordo com a estrutura e o fechamento das demonstrações contábeis aplicadas ao setor público, julgue os itens subsequentes.

Para que sejam classificadas como atividades de investimentos na demonstração dos fluxos de caixa, as saídas de caixa devem resultar em ativos reconhecidos nas demonstrações contábeis.