Considere o modelo SARIMA(p,d,q)(P,D,Q)12 dado pela equação:

As ordens p, d, q, P, D, Q são, respectivamente:

No contexto de Séries Temporais são impostas restrições de estacionariedade e invertibilidade para os modelos ARIMA(p, d, q).

Considerando a notação na forma de operador retardo

sendo  , o modelo, na forma de equação de diferenças, que está de acordo com as restrições é:

, o modelo, na forma de equação de diferenças, que está de acordo com as restrições é:

Sejam os modelos ARIMA(2,0,0) a seguir.

Sendo  variáveis aleatórias independentes e identicamente distribuídas, iid, com média zero e variância constante, ou seja, os

variáveis aleatórias independentes e identicamente distribuídas, iid, com média zero e variância constante, ou seja, os  , formam uma sequência de ruídos brancos.

, formam uma sequência de ruídos brancos.

A condição de estacionariedade é satisfeita somente no(s) modelo(s):

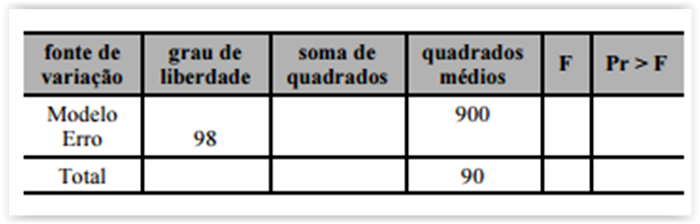

Considerando um modelo de regressão linear simples, para

averiguar se existe alguma relação entre o salário pago — Y — para

uma pessoa em cargo comissionado e o tempo de trabalho — X —

dessa pessoa na campanha de determinado padrinho político eleito,

foi escolhida uma amostra de indivíduos em cargos comissionados

cujos resultados estão apresentados nessa tabela.

Com base nessa situação hipotética e nos dados apresentados na

tabela, julgue os itens que se seguem, relativos à análise de

regressão e amostragem.

A amostra é composta por 100 pessoas em cargos comissionados.