Em fevereiro de 2025, um hotel adquiriu um televisor de 98 polegadas para que os seus hospedes assistissem a cerimônia do Oscar, em março. O preço do televisor era de R$ 40.000,00.Na data da compra foi acordado com o fornecedor que o pagamento seria realizado por Pix e, em decorrência, o hotel obteve uma redução de 5% sobre o preço original.Assinale a opção que indica a contrapartida da diminuição de R$ 38.000,00 na conta “Disponibilidades”, nas demonstrações contábeis do hotel

Uma empresa adquiriu uma máquina em 01/01/2020 pelo custo total de R$ 240.000,00. No registro inicial da máquina no imobilizado, a empresa estimou a vida útil da máquina em 8 anos, sem valor residual. Na data da aquisição, a empresa iniciou a depreciação pelo método linear.Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

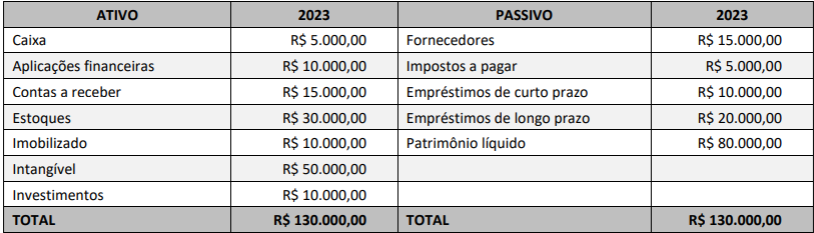

Analise as contas do Balanço Patrimonial a seguir:

O Índice de Liquidez Seca e o Índice de Liquidez Corrente são, respectivamente, iguais a

A empresa ABC S.A. comprou materiais, em agosto de X1, com a finalidade de utilizá-los em suas atividades.O pagamento foi realizado em novembro de X1, e os materiais foram utilizados na prestação de serviços em setembro de X1.Esses materiais devem ser reconhecidos como despesa no mês de

De acordo com a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, a entidade deve divulgar, em notas explicativas, para cada classe de passivo contingente na data do balanço, uma breve descrição da natureza do passivo contingente, a menos que a possibilidade de ocorrer qualquer desembolso na liquidação seja

O balanço patrimonial é uma demonstração contábil estruturada com base na equação fundamental da contabilidade, expressando a posição financeira da entidade. Dessa forma, assinale a alternativa que representa CORRETAMENTE essa estrutura.

A oportunidade no reconhecimento e divulgação de fatos contábeis é essencial para a fidedignidade informacional. Dessa maneira, o princípio da oportunidade se expressa no(a):

Na estrutura do balanço patrimonial, o ativo representa os bens e direitos da entidade. Nessa perspectiva, assinale a alternativa que classifica CORRETAMENTE um item do ativo não circulante.

A receita líquida de vendas é elemento inicial da estrutura da DRE, resultando de ajustes sobre a receita bruta. Nessa linha de raciocínio, assinale a alternativa que identifica CORRETAMENTE uma das deduções aplicáveis.

As participações no resultado do exercício são evidenciadas após o lucro antes do imposto de renda. Nessa perspectiva, uma dessas participações é a

As análises vertical e horizontal, quando aplicadas simultaneamente, fornecem uma visão ampla da performance contábil. Nesse sentido, assinale a alternativa que ilustra CORRETAMENTE essa abordagem integrada.

A análise vertical dinâmica é aplicada para compreender a evolução proporcional dos itens em períodos sucessivos. A partir disso, assinale a alternativa que representa CORRETAMENTE esse enfoque.

A comparabilidade entre períodos distintos requer padronização das práticas contábeis adotadas. Nesse sentido, assinale a alternativa que evidencia CORRETAMENTE essa exigência técnica.

A análise da imobilização do patrimônio líquido revela a extensão da alocação de recursos próprios em ativos permanentes. Nesse sentido, assinale a alternativa que define CORRETAMENTE esse indicador.

A Lei das Sociedades por Ações (SAs) estabelece critérios para a ordenação dos elementos patrimoniais no balanço. Essa ordenação no ativo é evidenciada: