No que se refere aos Controles dentro dos princípios Fundamentais da Administração Pública, assinale a alternativa correta.

Na organização da Administração Pública há a Administração Direta, que constitui os serviços integrados na estrutura administrativa da Presidência da República e dos Ministérios; e a Administração Indireta. Leia a frase abaixo sobre a organização da Administração Indireta.

“A Administração Indireta compreende as seguintes categorias de entidades dotadas de personalidade jurídica própria: ______, ______, ______, ______.”

Assinale a alternativa que preencha correta e respectivamente as lacunas

Acerca das contribuições sociais e do imposto sobre serviços (ISS), julgue os itens a seguir.

Suponha que determinado órgão público tenha efetuado pagamento a pessoa jurídica de direito privado a título de remuneração pela licença de uso, necessário à sua atividade fim, de programa de computador, sem previsão para a prestação de serviços de suporte técnico. Nessa situação, o órgão público pagador está dispensado de fazer a retenção da Contribuição Social sobre o Lucro Líquido (CSLL).

Julgue os seguintes itens, a respeito da retenção de tributos nos

pagamentos efetuados pelos órgãos da administração pública

federal.

As entidades em que a União, direta ou indiretamente, detenha a maioria do capital social sujeito a voto não são obrigadas a efetuar retenções na fonte do IR, da CSLL, da COFINS e do PIS/PASEP sobre os pagamentos que efetuarem às pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços em geral.

Quanto à incidência de contribuições sociais em operações realizadas pela administração pública federal, julgue os itens subsecutivos.

A empresa pública federal que adquirir biomassa produzida pelo processamento de lixo urbano estará dispensada de fazer a retenção da CSLL na fonte.

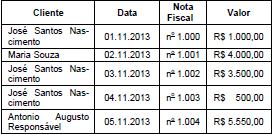

Considere os dados apresentados na tabela abaixo.

Em relação à retenção dos tributos federais na fonte, é correto afirmar que

Julgue os seguintes itens, a respeito da retenção de tributos nos

pagamentos efetuados pelos órgãos da administração pública

federal.

Não serão retidos, pelos órgãos da administração pública federal, os valores correspondentes ao IR, CSLL, COFINS e PIS/PASEP referentes a pagamentos efetuados a partidos políticos, sindicatos e templos de qualquer culto. Essas são as únicas instituições que não terão esses valores retidos.

Em relação à incidência de impostos em operações realizadas pela administração pública federal, julgue os próximos itens.

A instituição pública que, destinada ao incentivo do desenvolvimento científico, oferecer bolsa para a realização de pesquisa acadêmica estará obrigada a efetuar a retenção do imposto na fonte devido pelos valores pagos.

Com base na legislação básica de impostos e contribuições, julgue os itens seguintes.

Se determinada fundação pública federal efetuar pagamento a pessoa jurídica pela realização de construção por empreitada, com emprego de materiais, e tiver havido glosa de valores constantes da nota fiscal, a retenção na fonte dos impostos e contribuições sociais incidirá sobre o valor original da nota fiscal.

Com base na legislação tributária aplicada à administração pública, em particular na IN SRF n.º 480/2004 e suas alterações, julgue os itens que se seguem.

Os tributos retidos pelos órgãos e entidades da estrutura da União, nos pagamentos pelo fornecimento de bens ou prestação de serviços em geral, são compensáveis com os tributos devidos pelos beneficiários desses pagamentos, sendo, portanto, classificados no ativo circulante dos referidos beneficiários.

Com base na legislação tributária aplicada à administração pública, em particular na IN SRF n.º 480/2004 e suas alterações, julgue os itens que se seguem.

Os órgãos da administração direta dos estados não estão sujeitos à retenção do imposto de renda e das contribuições sociais sobre os pagamentos efetuados pelos órgãos e pelas entidades da União pelo fornecimento de bens ou pela prestação de serviços em geral.

Um órgão público federal terá de reter imposto de renda ao fazer

pagamento a

uma distribuidora de jornais.

Um órgão público federal terá de reter imposto de renda ao fazer

pagamento a

um partido político.

Julgue os itens seguintes, relativos às normas constantes da IN SRF

n.º 480/2005.

Se um órgão público federal faz a uma pessoa jurídica um pagamento antecipado de metade do valor de aquisição de determinados bens, aquele órgão somente estará obrigado a fazer a retenção do imposto de renda da pessoa jurídica no momento do pagamento da segunda e última parcela.

Um órgão público federal terá de reter imposto de renda ao fazer

pagamento a

uma livraria.