De acordo com a NBC TG Estrutura Conceituai — Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro, as características qualitativas são atributos que tornam as demonstrações contábil-financeiras úteis para seus usuários.

Assinale a opção que apresenta as Características Qualitativas de Melhoria.

De acordo a NBC TG Estrutura Conceituai — Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro,

com relação às características qualitativas da informação contábil, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e,

em seguida, assinale a opção CORRETA.

I.A informação necessita, concomitantemente, ser relevante e representar com fidedignidade a realidade reportada para ser útil.

Nem a representação fidedigna de fenômeno irrelevante, tampouco a representação não fidedigna de fenômeno relevante auxiliam os

usuários a tomarem boas decisões.

II.Comparabilidade, verificabilidade, tempestividade e compreensibilidade são características

qualitativas que melhoram a utilidade da informação que é relevante e que é representada com fidedignidade. As características qualitativas

de melhoria podem também auxiliar a determinar qual de duas alternativas, que sejam consideradas equivalentes em termos de relevância e

fidedignidade de representação, deve ser usada para retratar um fenômeno.

III.O custo de gerar a informação é uma restrição sempre presente

na entidade, no processo de elaboração e divulgação de relatório contábil-financeiro. O processo de elaboração e divulgação de relatório

contábil-financeiro impõe custos, e é importante que tais custos sejam justificados pelos benefícios gerados pela divulgação da informação.

A sequência CORRETA é:

Uma sociedade empresária é arrendatária em um contrato de Arrendamento

Mercantil Financeiro. O valor presente das contraprestações é de R$280.000,00

e o valor justo do bem arrendado é R$285.000,00. O contrato estabelece o

pagamento de 36 parcelas mensais de R$10.000,00.

O reconhecimento inicial da operação de arrendamento resultará em:

Considerando o que dispõe a NBC TG Estrutura Conceitual, a respeito das

características qualitativas da informação contábil–financeira útil, julgue os itens

abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção

CORRETA.

I. Para que a informação contábil–financeira seja útil, ela precisa ser

relevante e representar com fidedignidade o que se propõe a

representar.

II. A utilidade da informação contábil–financeira é melhorada se ela for

comparável, verificável, tempestiva e compreensível.

III. Informação contábil–financeira relevante é aquela capaz de fazer

diferença nas decisões que possam ser tomadas pelos usuários.

IV. Comparabilidade é o mesmo que uniformidade e consistência.

A sequência CORRETA é:

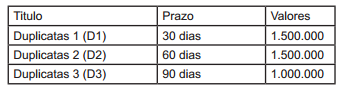

Dados para a resolução das questões de n. 20 a 22.

A Cia. XYZ, em 01/03/2012, apresenta ao Banco Valioso o fluxo de duplicatas a seguir:

Na ocasião, contrata uma operação de desconto a uma

taxa mensal de 8% ao mês (juros simples) além de taxas

administrativas de R$5.000 cobradas pela instituição

financiadora.

De acordo com as normas contábeis atualizadas, os juros cobrados sobre a operação de desconto devem ser:

De acordo com a NBC TG 26 (R1 ) Apresentação das Demonstrações Contábeis,

assinale a opção INCORRETA.

De acordo com a NBCT 16.9 com relação aos métodos de

depreciação, amortização e exaustão, podemos afirmar:

De acordo com a NBC TG Estrutura Conceitual, as características qualitativas se subdividem em características qualitativas fundamentais e características qualitativas de melhoria. NÃO é considerada característica qualitativa de melhoria:

De acordo com as Normas Brasileiras de Contabilidade, NBC TG 12 Ajuste a Valor Presente, estão sujeitas ao Ajuste a Valor Presente:

I. Os direitos classificados no Realizável a Longo Prazo.

II. Adiantamento em dinheiro para recebimento de bens e serviços.

III. Imposto de Renda Diferido Ativo

Assinale a opção correta:

De acordo com a NBC TG Estrutura Conceitual, é condição necessária à caracterização de uma informação como relevante:

A respeito do Ativo Contingente, conforme a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, assinale a opção INCORRETA.

A NBC TG 38 – Instrumentos Financeiros: Reconhecimento e Mensuração fundamenta que “se a transferência não resultar em desreconhecimento porque a entidade reteve, substancialmente, todos os riscos e benefícios da propriedade do ativo transferido, a entidade deve continuar a reconhecer o ativo transferido na sua totalidade e deve reconhecer um passivo financeiro pela retribuição recebida. Em períodos posteriores, a entidade deve reconhecer qualquer rendimento do ativo transferido e qualquer gasto incorrido como passivo financeiro”. Essa fundamentação teórica se aplica aos casos de:

De acordo com as Normas Brasileiras de Contabilidade,

ITG 2000 (Escrituração Contábil), marque V para

verdadeiro ou F para falso e, em seguida, assinale a

alternativa que apresenta a sequência correta.

( ) O detalhamento dos registros contábeis é

diretamente proporcional à complexidade das

operações da entidade e dos requisitos de

informação a ela aplicáveis e devem,

necessariamente, observar um padrão predefinido.

( ) O registro contábil deve conter o número de

identificação do lançamento em ordem sequencial

relacionado ao respectivo documento de origem

externa ou interna ou, na sua falta, em elementos

que comprovem ou evidenciem fatos contábeis.

( ) A escrituração em forma contábil deve conter o valor

do registro contábil em moeda corrente do país de

origem.

( ) A escrituração contábil e a emissão de relatórios,

peças, análises, demonstrativos e demonstrações

contábeis são de atribuição e de responsabilidade

exclusivas do profissional da contabilidade

legalmente habilitado.

( ) A escrituração em forma contábil deve conter

histórico que represente a essência econômica da

transação ou o código de histórico padronizado,

neste caso baseado em tabela auxiliar inclusa em

livro próprio.

Conforme a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, o conjunto das demonstrações contábeis da entidade inclui as seguintes demonstrações, EXCETO:

A NBC TG 28, estabelece o tratamento contábil a ser seguido quando houver propriedades para investimento. Logo, para ser classificado no Ativo Não Circulante, esse tipo de propriedade deve ser usada para:

I. Valorização do capital.

II. Venda no curso ordinário do negócio.

III. Uso na produção.

Assinale qual opção abaixo é a correta: