Assinale a opção correta a respeito dos regimes de competência e de caixa, utilizados para a apuração do resultado do exercício.

A amortização de empréstimos de longo prazo por uma companhia aberta do setor industrial deve ser apresentada na demonstração dos fluxos de caixa da referida companhia como

Conforme NBC TSP 12, “Ganhos e perdas não realizados resultantes de mudanças nas taxas de câmbio de moedas estrangeiras não são fluxos de caixa”. Porém existe uma variação resultante nas alterações da taxa de câmbio que influencia o caixa da entidade. Essa variação deve ser apresentada:

Em 31/12/2023, uma loja de cosméticos apresentava os seguintes saldos em seu Balanço Patrimonial:

Disponibilidades: ................................................................... R$ 55.000;

Estoques: ............................................................................... R$ 30.000;

Clientes:................................................................................. R$ 20.000;

Equipamentos de Informática: .............................................. R$ 45.000;

Salários a pagar: .................................................................... R$ 15.000;

Empréstimos: ........................................................................ R$ 35.000;

Capital Social: ...................................................................... R$ 120.000;

Prejuízos Acumulados: .......................................................... R$ 20.000.

No primeiro trimestre de 2024, aconteceram os seguintes fatos:

• Venda, à vista, de todo o estoque por R$ 80.000;

• Recebimento do saldo dos clientes;

• Venda, à vista, dos equipamentos de informática por R$ 60.000;

• Pagamento dos salários do ano anterior;

• Pagamento do empréstimo bancário contraído;

• Reconhecimento e pagamento de despesas gerais por R$ 100.000.

Em relação ao primeiro trimestre de 2024, é correto afirmar que a atividade operacional

Os tributos sobre o resultado são geralmente apresentados, no fluxo de caixa, de forma separada pois são classificados como fluxo de caixa de atividades operacionais.

Isso não ocorre caso:

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

Havendo saldo a evidenciar, devem ser apresentados, no balanço patrimonial, contas de caixa e equivalentes de caixa, ativos financeiros e obrigações associadas a ativos à disposição para venda.

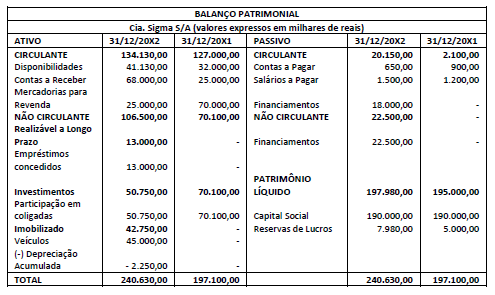

Em 31/12/20X2 a Cia. Sigma S/A apresentou o seguinte Balanço Patrimonial:

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

O demonstrativo do fluxo de caixa fornece as informações sobre a origem e a destinação dos valores do caixa e seus equivalentes. São dois os métodos utilizados para a elaboração deste demonstrativo: método direto e método indireto. Esse último, método indireto, evidencia as principais classes de recebimentos e pagamentos a partir de ajustes ao resultado patrimonial, nos seguintes elementos:

I. De transações que não envolvem caixa e seus equivalentes.

II. De quaisquer diferimentos ou outras apropriações por competência sobre recebimentos ou pagamentos.

III. De itens de receita ou despesa orçamentária associados com fluxos de caixa e seus equivalentes das atividades de investimento ou de financiamento.

Quais estão corretos?

Sobre regime de apuração de competência e de caixa, é INCORRETO afirmar que

O registro da arrecadação dos recursos é efetuado por meio de códigos de natureza de receita, tendo cada receita normas específicas de aplicação. Essas normas, por sua vez, podem especificar tanto quem deverá aplicar a receita quanto qual atividade estatal (política pública, despesa) deverá ser financiada por meio dessa receita. Acerca desse tema, assinale a opção correta.

Relativos à gestão financeira das empresas, Julgue o item

O fluxo de caixa líquido é a diferença entre os recebimentos e os pagamentos de uma empresa, demonstrados no orçamento de caixa.

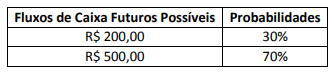

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de 3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, fazendo a relação dos pagamentos e/ou recebimentos com essas três atividades, conforme prescrito pela NBC TG 03 (R3).

COLUNA I

1.Atividades operacionais.

2.Atividades de investimento.

3.Atividades de financiamento.

COLUNA II

( ) Recebimentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Pagamentos em caixa pelo arrendatário para redução do passivo relativo a arrendamento mercantil financeiro.

( ) Recebimentos de caixa por contratos futuros que não são mantidos para negociação imediata ou venda futura.

Assinale a alternativa que apresenta a sequência CORRETA:

A área de Contas a Pagar é responsável pela gestão de todos os compromissos financeiros assumidos pela empresa e trabalha em conjunto com a tesouraria a fim de garantir que existam recursos suficientes para arcar com essas obrigações. São responsabilidades do Contas a Pagar, exceto: