A respeito do tratamento da receita sob o enfoque patrimonial e da apuração do resultado patrimonial no setor público, julgue os itens subsecutivos.

O reconhecimento da variação patrimonial aumentativa antes da ocorrência da arrecadação da receita orçamentária constitui um fato modificativo.

Acerca dos eventos contábeis na estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue os itens que se seguem.

O ingresso de recursos decorrente de uma operação de crédito não afeta a apuração do resultado patrimonial do exercício na demonstração das variações patrimoniais (DVP).

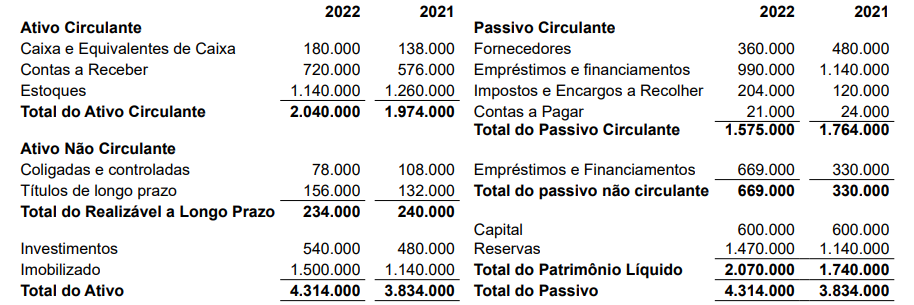

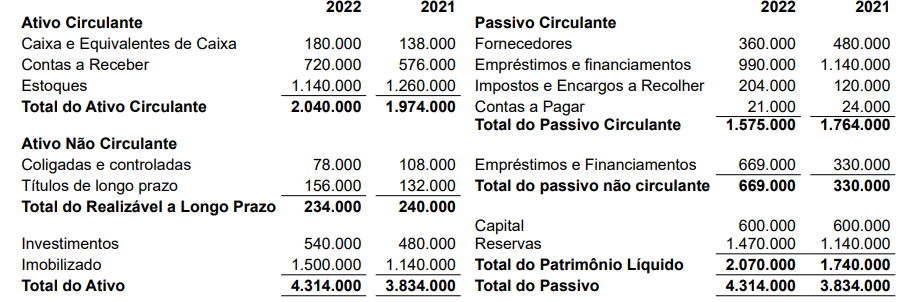

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder às questões de números 39 a 41.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa com a variação percentual de 2021 para 2022 do índice de rentabilidade do patrimônio líquido final de 2022.

Para a resposta, considere o critério de arredondamento do resultado

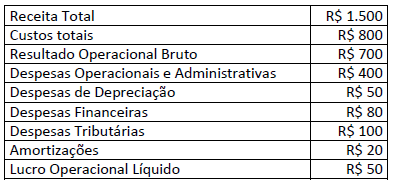

O EBITDA é um dos principais indicadores econômicos financeiros utilizados por contabilistas para avaliar o desempenho operacional e financeiro da empresa em um determinado período de tempo. É também muito utilizado por investidores que desejam investir em determinadas companhias de capital aberto no mercado de capitais, ou mesmo em empresas de capital fechado.

Assim, foram levantados os seguintes dados da Demonstração de Resultado de Exercício simplificada, para efetivação do cálculo do EBITDA em uma determinada companhia:

De acordo com as informações, assinale o valor exato do EBITDA.

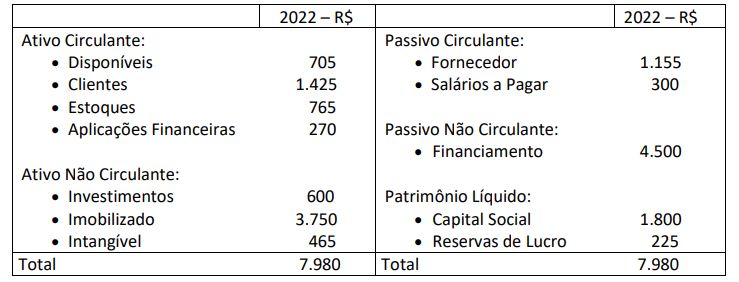

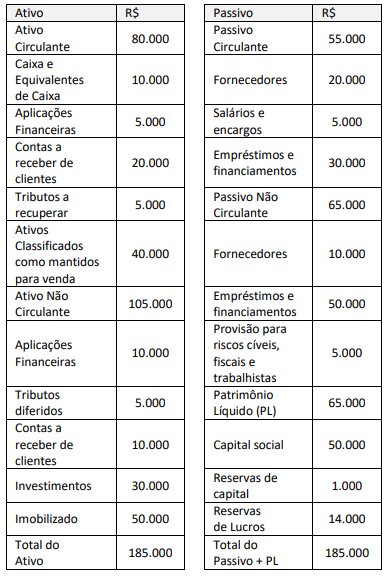

Certa empresa apresentou os seguintes saldos no encerramento do exercício de 2022:

Considerando, exclusivamente, as informações disponibilizadas, informe a composição do endividamento dessa empresa.

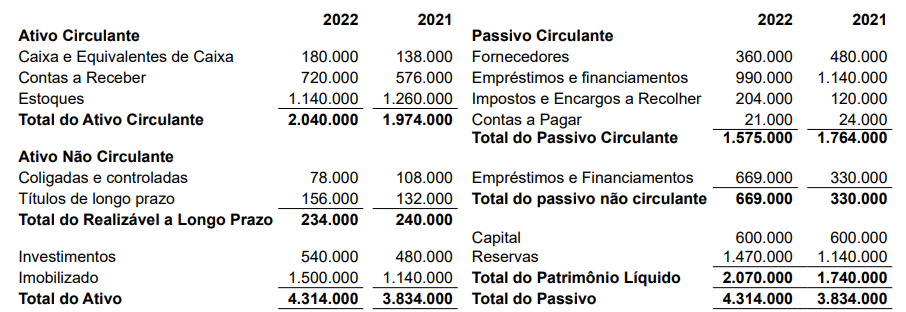

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder às questões de números 39 a 41.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa que contém o valor, em Reais, do índice de liquidez seca em 31.12.2022.

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder às questões de números 48 a 50.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa que contém o valor, em Reais, do índice de liquidez seca em 31.12.2022.

Uma empresa apresentou o seguinte Balanço Patrimonial em 31/12/20X3:

Considerando as informações apresentadas e a perspectiva de análise das demonstrações contábeis, o valor do saldo em tesouraria é de:

De acordo com a estrutura e o fechamento das demonstrações contábeis aplicadas ao setor público, julgue os itens subsequentes.

O superávit financeiro apurado em balanço patrimonial do exercício anterior pode ser considerado na receita orçamentária do balanço orçamentário do exercício de referência.

A respeito do tratamento da receita sob o enfoque patrimonial e da apuração do resultado patrimonial no setor público, julgue os itens subsecutivos.

O resultado patrimonial corresponde à diferença entre o valor total das variações patrimoniais quantitativas e o valor total das variações patrimoniais qualitativas.

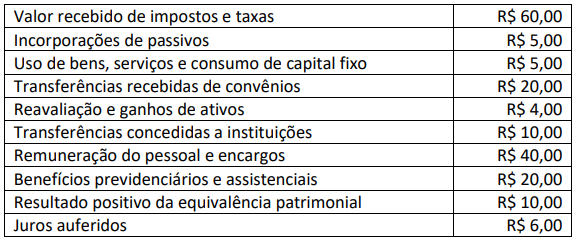

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. Considere a situação hipotética das variações patrimoniais ocorridas no exercício financeiro de 2022 em um determinado município:

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será:

Finanças são a aplicação de uma série de princípios econômicos e financeiros para maximizar a riqueza ou o valor total de um negócio.

Dentro desse contexto, assinale a alternativa que indica corretamente como é chamado o grau de facilidade com que os ativos podem ser convertidos em caixa.

Considerando as normas vigentes, julgue os itens seguintes, relativos à elaboração de demonstrações contábeis.

Para fins societários, é admissível apresentar, em uma demonstração única, tanto os resultados do período quanto os outros resultados abrangentes, desde que a legislação vigente o permita.

Considerando as normas vigentes, julgue os itens seguintes, relativos à elaboração de demonstrações contábeis.

A demonstração das mutações do patrimônio líquido é definida como obrigatória pela Lei n.º 6.404/1976 e como opcional pelo Comitê de Pronunciamentos Contábeis.

De acordo com a estrutura e o fechamento das demonstrações contábeis aplicadas ao setor público, julgue os itens subsequentes.

Para que sejam classificadas como atividades de investimentos na demonstração dos fluxos de caixa, as saídas de caixa devem resultar em ativos reconhecidos nas demonstrações contábeis.