Marque a alternativa que apresenta um conjunto de possibilidades, que permitam, de acordo com as normas contábeis, o reconhecimento de um ativo intangível.

I. For provável que serão gerados benefícios econômicos futuros, atribuíveis ao ativo.

II. O custo do ativo possa ser estimado.

III. Se forem provenientes de pesquisas.

IV. Se forem provenientes de despesas pré-operacionais.

V. O custo do ativo possa ser mensurado com confiabilidade.

Julgue os próximos itens, a respeito do tratamento de ativos intangíveis, conforme pronunciamento do CPC.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais.

II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear.

III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta

Um ativo enquadra-se na condição de ativo intangível quando pode ser identificável, controlado e gerador de benefícios econômicos futuros ou serviços potenciais. O conceito relativo aos ativos intangíveis, que refere-se à aplicação dos resultados da pesquisa ou de outros conhecimentos em um plano ou projeto visando à produção de materiais, dispositivos, produtos, processos, sistemas ou serviços novos ou substancialmente aprimorados, antes do início da sua produção comercial ou do seu uso, é denominado:

No reconhecimento de item patrimonial como ativo intangível, o valor reconhecido deve refletir a expectativa que a entidade tem sobre a probabilidade de que os benefícios econômicos futuros esperados, incorporados ao ativo, fluam para a entidade.

Nesse valor podem ser incluídos itens como custos:

Os direitos classificados no intangível devem ser avaliados pelo custo incorrido na aquisição, deduzido do saldo da respectiva conta de amortização, feita em função do prazo legal ou contratual de uso dos direitos ou em razão da sua vida útil econômica, deles o que tiver o:

Com base na NBC TG 04 (R3) – Ativo Intangível, assinale a alternativa incorreta.

Como parte de suas operações regulares do dia a dia que envolvem controle de pragas na agricultura, uma Sociedade Empresária reuniu informações suficientes para a construção de uma base de dados. Os custos relacionados à obtenção dos dados não puderam ser segregados das operações regulares, de forma que fossem identificados. Ainda que esses dados precisem ser classificados e organizados sistemicamente para formar, de fato, uma base de dados, estima-se com confiabilidade que seu desenvolvimento em modelo estruturado proporcionará benefício econômico futuro da ordem de $20.000.000,00, já trazidos a valor presente. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, acerca dos gastos relacionados à obtenção dos dados elencados é CORRETO afirmar que:

De acordo com o pronunciamento do CPC que trata de ativos intangíveis, o tratamento contábil que uma companhia aberta deve adotar em relação aos gastos destinados à geração de ativo intangível internamente e realizados durante a fase de pesquisa de projeto interno consiste em reconhecer esses gastos como

Uma Indústria adquiriu, por R$800.000,00, a patente para a fabricação de um determinado produto. Embora a patente garanta a fabricação exclusiva do produto por 20 anos, a Indústria definiu que, após 10 anos, descontinuará a fabricação do produto e irá vender a patente a terceiros, inclusive com compromisso já firmado nesse sentido. Na data do registro contábil, estima-se que o valor residual é de R$240.000,00. Não foram observados indicativos de perda com redução ao valor recuperável. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, a quota anual de amortização da patente, calculada pelo Método Linear, é de:

Considerando que, na correta contabilização de ativos intangíveis,

os analistas contábeis devem ter atenção especial aos critérios

de reconhecimento e mensuração, assinale a opção correta.

A empresa AliCaCo S. A. iniciou, em julho de 2016, um projeto de sistemas coordenado pela sua área de TI para venda futura.

Até o final de novembro de 2016, a empresa tinha incorrido em gastos no valor de R$ 500.000,00. Em 01/12/2016, a empresa

conseguiu demonstrar a viabilidade econômica desse projeto. Em dezembro de 2016, os gastos com o desenvolvimento do

sistema foram R$ 300.000,00, totalizando um gasto de R$ 800.000,00 para o desenvolvimento do referido projeto. Sabendo-se

que o valor recuperável estimado, em 31/12/2016, foi R$ 400.000,00, o valor que a empresa deveria ter apresentado na conta

Intangível, referente a este projeto, é, em reais,

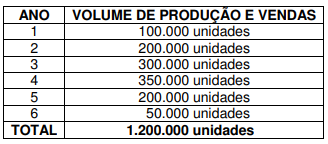

Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

- A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

- Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

- Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo Não Circulante – Intangível, ao final do 1º ano, será de:

Julgue os seguintes itens, relativos à reavaliação de ativos.

Se fosse aplicável a reavaliação de ativos tangíveis, após a

elaboração e aprovação do laudo de avaliação dos itens de

mesma natureza, a contabilização da reavaliação desses itens

aumentaria o resultado do exercício pela diferença entre o

valor contábil líquido registrado anteriormente e o novo valor

avaliado.

A empresa GásBrasil S.A. está desenvolvendo novo processo de produção para extração em aterros sanitários. NÃO deve incorporar ao Custo deste ativo intangível:

Com relação a procedimentos contábeis e planificação das

entidades fechadas de previdência complementar (EFPC), julgue os

seguintes itens.

Não há previsão de conta para registro de ativos intangíveis na

planificação contábil das EFPC.