A Lei de Responsabilidade Fiscal estabeleceu as particularidades para o cômputo das deduções da Receita Corrente Líquida no Demonstrativo da Receita Corrente Líquida.

Assinale a opção que indica uma dedução que deve ser realizada tanto pela União como pelo Distrito Federal, pelos Estados e pelos

Municípios.

De acordo com a Lei de Responsabilidade Fiscal, o Anexo de Metas Fiscais integra o Projeto de Lei de Diretrizes Orçamentárias, no

qual serão estabelecidas metas anuais. Desse modo, deverá ser elaborado o Demonstrativo de Metas Anuais, que será acompanhado de análise dos principais dados apresentados, assim como de eventuais variações abruptas e outras que mereçam destaque.

Para o planejamento dos itens das metas fiscais, é essencial o reconhecimento do cenário macroeconômico. Nesse sentido, as seguintes variáveis devem ser analisadas, com exceção de uma.

Assinale-a.

No Demonstrativo da Dívida Consolidada Líquida, a dívida pública consolidada corresponde ao montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas para amortização em prazo superior a doze meses, decorrentes de leis, contratos, convênios ou tratados e da realização de operações de crédito. Também estão incluídas a dívida mobiliária e a dívida contratual, exceto as Antecipações da Receita Orçamentária (ARO).

Essa exceção ocorre porque a ARO é registrada como

O Demonstrativo da Despesa com Pessoal visa à transparência da despesa com pessoal de cada um dos Poderes e órgãos com autonomia administrativa, orçamentária e financeira conferida na forma da Constituição, notadamente quanto à adequação aos limites de que trata a Lei de Responsabilidade Fiscal.

Em relação ao conceito de despesa com pessoal, é correto afirmar que

O Anexo de Riscos Fiscais deve espelhar a situação dos passivos contingentes da forma mais fiel possível.

Em relação a esses passivos, avalie se os itens a seguir são exemplos de passivo contingente:

I. Dívidas em processo de reconhecimento pelo Ente e sob sua responsabilidade.

II. Restituição de tributos realizada a maior que a prevista nas deduções da receita orçamentária.

III. Demandas trabalhistas contra o ente federativo e órgãos da sua administração indireta.

Está correto o que se afirma em

Conforme a Lei n.º 6.404/1976, também conhecida como Lei das S/A, as ações de outras companhias, que não são mantidas para venda, devem ser classificadas no grupo do balanço patrimonial denominado

O detalhamento das movimentações que afetam o grupo de participação residual nos ativos da entidade é apresentado

O cálculo do índice de liquidez corrente de uma empresa resultou em 1,21.

Nessa situação hipotética, é correto afirmar que a referida empresa

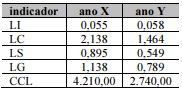

Os seguintes indicadores, relativos ao ano X e ao ano Y, estão apresentados no relatório de análise econômico-financeira de determinada entidade.

Sabendo-se que o ano X é o mais antigo e Y, o mais recente, julgue os itens que se seguem.

I No período, o capital de giro disponível é negativo, o que se comprova pelo baixo índice de liquidez imediata.

II No período a liquidez de longo prazo, houve a pior evolução, o que indica o crescimento das imobilizações acima das fontes de longo prazo.

III A melhor evolução do período foi na liquidez seca, o que indica perda de representatividade dos estoques entre as aplicações circulantes.

Assinale a opção correta.

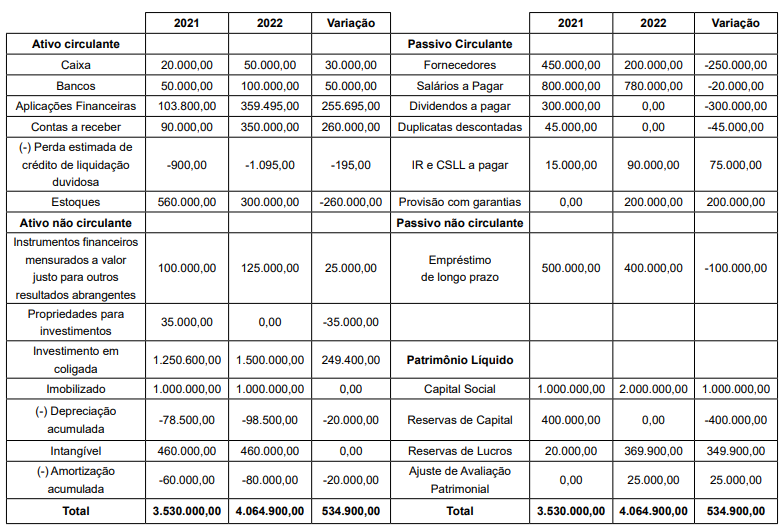

Os dados que se seguem serão utilizados para responder às questões de números 62 a 66.

A Cia. ABC apresentou as seguintes demonstrações financeiras em 31.12.2022:

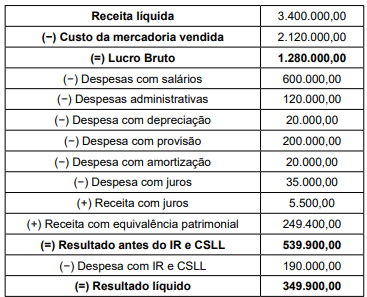

Demonstração de Resultado de Exercício 2022

Principais políticas contábeis:

I. A Cia. ABC elabora a demonstração do fluxo de caixa pelo método indireto.

II. Parte do capital foi integralizado com reservas de capital. O restante em dinheiro.

III. O lucro do período ficou retido na empresa.

IV. Juros recebidos, juros pagos, IR e CSLL e duplicatas descontadas são considerados atividades operacionais.

V. Dividendos pagos são considerados atividades de financiamento.

VI. Dividendos recebidos são considerados atividades de investimento.

O índice de liquidez seca da Cia. ABC em 31.12.2022 foi de aproximadamente:

Surge a obrigatoriedade de elaboração de demonstrações contábeis consolidadas quando uma entidade contábil

A demonstração contábil que possibilita o cálculo do índice de liquidez seca de determinada empresa é