O prêmio na emissão de debêntures não será computado na determinação do lucro real, desde que:

Reservas são valores que representam elementos patrimoniais sem qualquer característica de exigibilidade atual ou futura. Uma reserva de capital que pode ser utilizada para:

No que concerne à lei geral de sociedades anônimas e aos princípios fundamentais da contabilidade, julgue o item. É vedado instituir ações preferenciais com direito de voto na eleição dos membros dos órgãos de administração ou nas alterações estatutárias.

No que concerne à lei geral de sociedades anônimas e aos princípios fundamentais da contabilidade, julgue o item. As partes beneficiárias e as debêntures emitidas por determinada companhia podem ser convertidas em ações para efeito de aumento de capital.

Uma sociedade empresária adquiriu ações próprias, com o objetivo de mantê-las em tesouraria. No ano seguinte, parte das ações foi vendida por um valor superior ao valor pago na compra efetuada no ano anterior.

Assinale a opção que indica a conta em que deve ser creditada a diferença entre o preço de venda e o valor da compra.

Com relação às operações de resgate, amortização e reembolso de ações, é correto afirmar que

Uma entidade brasileira de capital fechado, especializada em pesquisas, atinge resultados positivos apenas em anos de eleição para presidente, portanto, de quatro em quatro anos.

Em 2018, a direção da entidade deseja separar uma parte de seu lucro para compensar as perdas nos exercícios seguintes e propõe à assembleia a não distribuição de dividendos sobre os resultados de 2018.

Assinale a opção que indica o procedimento contábil proposto para a assembleia.

As reservas de capital são constituídas de valores recebidos por uma companhia e que não transitam pelo resultado como receitas.

As reservas de capital podem ter as utilizações a seguir, à exceção de uma. Assinale- a.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

A descrição da natureza e da finalidade de cada reserva existente dentro do patrimônio líquido é obrigatória e poderá ser evidenciada tanto na demonstração das mutações do patrimônio líquido como no balanço patrimonial.

Considerando o normativo contábil de combinação de negócios, julgue o item a seguir.

Em uma aquisição reversa, o adquirente contábil normalmente não transfere ações nem outra forma de contraprestação para a adquirida contábil.

Em 2017, uma entidade recebeu subvenções governamentais no valor de R$ 100.000,00.

Assinale a opção que indica a classificação do valor no balanço patrimonial da entidade, em 31/12/2017, considerando que a entidade não pretende distribuir o valor como dividendos.

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item a seguir.

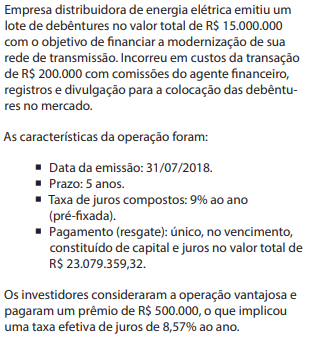

Será classificado como reserva de capital o prêmio recebido na emissão de debêntures.

Considere as seguintes informações sobre a Cia. Verde & Azul correspondentes ao ano de 2017:

- A empresa apurou o lucro líquido de R$ 350.000,00.

- Destinação do Lucro do Período:

- Constituição de Reserva Legal no valor de R$ 15.000,00.

- Constituição de Reserva de Incentivos Fiscais no valor de R$ 30.000,00.

- Distribuição de Dividendos Obrigatórios no valor de R$ 105.000,00.

- Foi realizado aumento do Capital Social no valor total de R$ 100.000,00, sendo R$ 40.000,00 com incorporação de Reservas de Lucros e R$ 60.000,00 com um terreno.

- Aquisição de ações de emissão da própria Cia. Verde & Azul por R$ 80.000,00 à vista.

Após o reconhecimento destas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) de 2017 evidenciou um aumento no Patrimônio Líquido da Cia. Verde & Azul no valor total de, em reais,

As ações de uma sociedade empresária devem ser apresentadas em seu balanço patrimonial, na conta Capital Social, por seu valor nominal.

A diferença entre o preço de subscrição que os acionistas pagaram pelas ações e seu valor nominal, deve ser contabilizada na conta

Julgue o próximo item, a respeito das demonstrações financeiras.

Se os motivos pelos quais determinada reserva foi constituída deixarem de existir, tal reserva deverá ser revertida para a conta de lucros e prejuízos acumulados.