Na Administração Pública, pode haver a adoção do regime de caixa e do regime de competência, dependendo se é dado o enfoque orçamentário ou patrimonial. Com relação ao regime utilizado na Administração Pública, considere as afirmativas a seguir.

I. Do ponto de vista orçamentário, o reconhecimento da receita orçamentária ocorre no momento de seu recolhimento.

II. Pelo enfoque patrimonial, o registro da variação patrimonial aumentativa, devido a determinada receita, é contabilizado em função do fato gerador, observando-se os princípios da competência.

III. Do ponto de vista orçamentário, o reconhecimento da despesa orçamentária ocorre na emissão de empenho.

Está(ão) correta(s) a(s) afirmativa(s)

Acerca do Regime Contábil na Contabilidade Pública, analise as afirmativas a seguir. I. O regime para lançar a despesa pública é o de competência e, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa. II. As normas de Contabilidade Pública no Brasil prescrevem a utilização do regime de competência para as despesas e regime de caixa para as receitas. III. A Contabilidade Pública adota o regime de caixa para as receitas e despesas. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

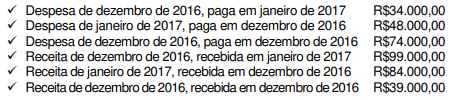

Uma Sociedade Empresária apresentou as seguintes informações referentes ao mês de dezembro de 2016:

Não há incidência de tributos e nem de acréscimos financeiros.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBILFINANCEIRO, a Sociedade Empresária apurou, no mês de dezembro de 2016:

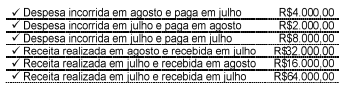

Em 1/6/2017, o ordenador de despesas de uma determinada Defensoria Pública emitiu empenhos para a aquisição de material de consumo no valor de R$ 10.000,00 e a manutenção dos elevadores do prédio a ser realizada por meio de serviços de terceiros − pessoa jurídica no valor de R$ 8.000,00. Em 9/6/2017, o material de consumo foi entregue pelo fornecedor e a manutenção dos elevadores foi realizada pelo prestador de serviço e, nesta mesma data, ocorreu a liquidação de ambas as despesas pelo valor total empenhado. Em 30/6/2017, tanto o fornecedor do material de consumo quanto o prestador de serviço foram pagos. O material de consumo foi utilizado no mês de julho de 2017. Assim, o impacto da despesa orçamentária com material de consumo e com serviços de terceiros − pessoa jurídica no resultado de execução orçamentária, de acordo com a Lei nº 4.320/1964, e no resultado patrimonial referentes ao mês de junho de 2017, foram reconhecidos, respectivamente, em

O regime contábil, segundo o qual as transações devem ser registradas nos períodos a que se referem, independentemente de recebimento ou pagamento, denomina-se regime de

Em relação aos Regimes Contábeis Aplicados à Contabilidade Pública, é INCORRETO afirmar que:

Uma transportadora fez contrato de seguro para um de seus caminhões,

cuja vigência é de 12 meses, com início em 1º.12.2015. O caminhão está

avaliado em R$360.000,00. O prêmio total, pago à vista e em parcela única,

foi de R$18.000,00. O valor da franquia será de R$15.000,00

Considerando-se o Regime de Competência e com base nos dados

informados, o montante a ser apropriado como Despesa de Seguros,

em dezembro de 2015, é de:

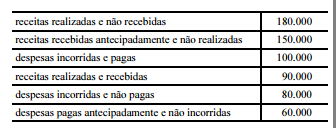

Determinada empresa levantou as informações mostradas

a seguir (valores em reais), referentes às operações realizadas no

mês de julho de 2016

Com base nessas informações, é correto afirmar que, de acordo com

o regime de competência, a referida empresa obteve

Julgue os itens subsecutivos, relativos a aspectos contábeis.

De acordo com o regime de competência, no momento da

assinatura do contrato, deve-se fazer um registro no ativo

circulante do valor referente ao tempo de vigência do contrato.

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Em conformidade com o regime de competência, os gastos incorridos para a colocação de um ativo imobilizado recém-adquirido por uma entidade em local e condições que permitam o seu funcionamento de acordo com o planejado pela administração devem ser reconhecidos como despesas do período.

Uma Sociedade Empresária apresentou os dados abaixo, referentes ao ano de 2014:

O lucro apurado do mês de julho, observando–se o Regime de Competência, foi de:

Com relação ao regime de competência e ao regime de caixa aplicados na contabilidade geral e internacional, julgue os itens a seguir.

Considere que um comprador, sem histórico comercial, tenha efetuado o pagamento de uma série de parcelas a uma empresa vendedora, para que, ao fim desses pagamentos, recebesse determinado produto. Nesse caso, a empresa vendedora deverá reconhecer, de acordo com o regime de competência, as receitas nas datas dos respectivos recebimentos.

Com relação à contabilização dos itens patrimoniais e de resultado, bem como aos seus efeitos, julgue o item que se segue.

De acordo com o regime de competência, os custos de transação incorridos na aquisição de ações de emissão própria devem impactar o resultado da entidade no exercício em que for efetuada a transação.

Julgue os seguintes itens, tendo como parâmetro os princípios contábeis do Conselho Federal de Contabilidade (CFC).

O lucro bruto evidenciado na demonstração do resultado do exercício, representado pela diferença entre a receita líquida de vendas e o custo das mercadorias vendidas, é um exemplo da aplicação da simultaneidade da confrontação de receitas e de despesas correlatas, a qual se constitui como um pressuposto do princípio da competência.

Com relação a receitas e despesas e a seus reconhecimentos, julgue os itens a seguir.

O registro contábil de um débito na conta caixa e de um crédito na conta receita de aluguéis a vencer diferida corresponde à receita cujo fato gerador ainda não ocorreu. Dessa forma, o reconhecimento da referida receita no resultado em momento futuro estará em conformidade com o regime de competência.