Assinale a opção correspondente a elemento que é classificado no ativo intangível.

No cálculo do resultado tributável futuro, os acréscimos decorrentes de diferenças temporárias entre a base fiscal de um ativo e o seu valor contábil no balanço patrimonial são denominados

Conforme consta no § 1° do art. 178 da Lei n° 6.404/76, as contas no Ativo devem ser registradas em ordem decrescente, considerando o grau de liquidez. Para tanto,

e obedecendo a legislação, os estoques de produtos acabados devem ser apresentados

No que se refere a contas e a plano de contas, julgue o item subsequente.

Um plano de contas é representado por um elenco de títulos, em forma coordenada e sistematizada, previamente definidos, de modo que a estrutura das contas seja utilizada de maneira uniforme.

Os ativos biológicos são definidos pela NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA como “um animal e/ou uma planta, vivos".

A mesma Norma define produção agrícola como “produto colhido de ativo biológico da entidade".

O ponto de colheita ou abate é o momento em que o ativo em questão passará a estar sob o escopo da NBC TG 16 (R1) – ESTOQUES, deixando de estar sob o escopo da NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA. Esse ponto é, portanto, o último em que o elemento será mensurado de acordo com o critério previsto na NBC TG 29 (R2).

Considerando-se o que dispõe a NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e atendidos os requisitos de reconhecimento, o produto agrícola colhido de ativos biológicos da entidade deve ser mensurado:

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do exercício de 2016 foi de

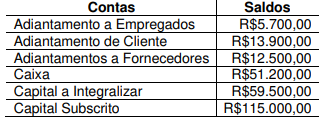

Uma Sociedade Empresária, em 31.12.2016, apresentou os seguintes saldos em seu Balanço Patrimonial:

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias destinadas a revenda, no valor de R$12.500,00, que já haviam sido pagas antecipadamente.

Considerando-se apenas as informações apresentadas e desconsiderando-se os efeitos tributários, o total do Ativo em 31.1.2017 é de:

Assinale a opção que apresenta apenas contas patrimoniais de natureza credora.

Conforme a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, Resultado do Período é o total das receitas deduzido das despesas, exceto os itens reconhecidos como outros resultados abrangentes no Patrimônio Líquido. Assinale a alternativa que contém apenas contas de Resultado do Período.

Acerca de contabilidade geral, julgue o item.

A existência do plano de contas impede que, em um lançamento, a conta a ser utilizada seja trocada ou o registro, invertido.

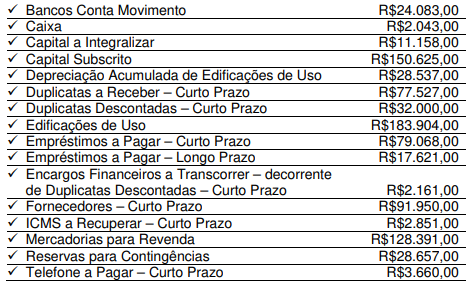

Uma Sociedade Empresária apresentou as seguintes informações quanto aos saldos de suas contas patrimoniais em 31.12.2016:

Considerando-se apenas as informações apresentadas, é CORRETO afirmar que:

Julgue os próximos itens, relativos a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

As contas retificadoras acompanham as respectivas contas principais no balanço patrimonial, sendo lançadas sempre com sinal oposto ao do lançamento das contas que retificam.

Julgue os próximos itens, relativos a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

Elenco de contas e plano de contas são termos sinônimos e constituem a relação de todas as contas utilizadas pela entidade no registro contábil das suas operações.

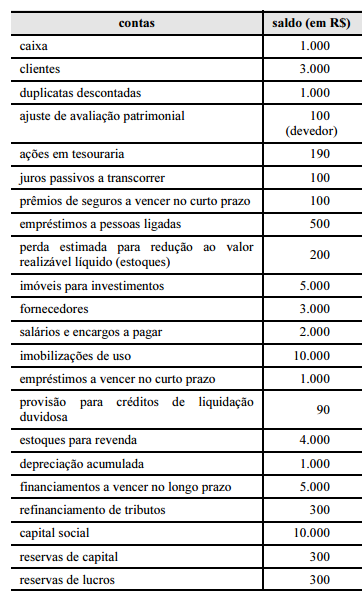

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O passivo circulante é superior a R$ 5.900.

Com relação ao plano de contas e às teorias relacionadas às contas

patrimoniais e às contas de resultado, julgue os itens que se seguem.

Um dos objetivos do plano de contas é estabelecer normas de

conduta para o registro das operações da entidade, por meio do

atendimento às necessidades de informação da administração

da empresa, da observação do formato compatível com as

normas de contabilidade, e da adaptação, tanto quanto

possível, às exigências dos agentes externos.