A Cia A é controladora da Cia B mediante participação societária equivalente a 90% do capital social da Cia B. No balanço patrimonial, a participação dos não controladores deve ser apresentada

O entendimento efetivo de conceitos a partir das normas e dos pronunciamentos contábeis é imprescindível para que as informações sejam relevantes e representem fidedignamente o reconhecimento e a mensuração de ativos, passivos, patrimônio líquido, receitas e despesas da entidade.

Em se tratando dos preceitos das normas e dos pronunciamentos contábeis, é correto afirmar que

Com relação à situação líquida patrimonial, assinale a alternativa correta.

Os dados que seguem serão utilizados para responder às questões de números 48 a 50.

O resultado líquido do período totalizou, em R$,

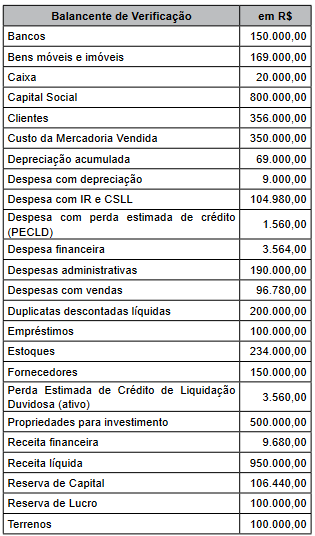

Os dados que seguem serão utilizados para responder às questões de números 48 a 50.

O resultado líquido do período totalizou, em R$,

A empresa Compra Tudo S.A. passou a deter o controle da empresa Perspectiva S.A. ao adquirir 80% de suas ações. A aquisição ocorreu no dia 31/05/2015 e o valor pago foi R$ 80.000.000,00, valor este correspondente a 80% do valor justo líquido dos ativos e passivos adquiridos pela empresa Compra Tudo S.A. O Patrimônio Líquido contabilizado da empresa Perspectiva S.A. apresentava, na data da transação, o valor de R$ 90.000.000,00, sendo que a diferença para o valor justo líquido dos ativos e passivos adquiridos correspondia a um imóvel registrado pelo custo no Balanço Patrimonial da empresa Perspectiva S.A.

Os valores componentes da conta Investimentos que foram registrados no ativo das demonstrações contábeis individuais da empresa Compra Tudo S.A., na data da aquisição das ações, foram, em reais:

O Patrimônio Líquido contabilizado da empresa Refrigerantes Saudáveis S.A. era, em 31/12/2020, R$ 60.000.000,00. A empresa Todas as Bebidas S.A. adquiriu, nesta data, 60% das ações da Refrigerantes Saudáveis S.A. e passou a deter seu controle. O valor justo líquido dos ativos e passivos identificáveis foi avaliado em R$ 75.000.000,00 e o valor pago pela empresa Todas as Bebidas S.A. foi R$ 55.000.000,00. A participação dos acionistas não controladores é mensurada pela parte que lhes cabe no valor justo líquidos dos ativos e passivos identificáveis da Refrigerantes Saudáveis S.A.

Os valores reconhecidos no balanço individual (no grupo Investimentos) e no balanço consolidado (no grupo Intangíveis) da empresa Todas as Bebidas S.A., na data da aquisição, foram, respectivamente, em reais:

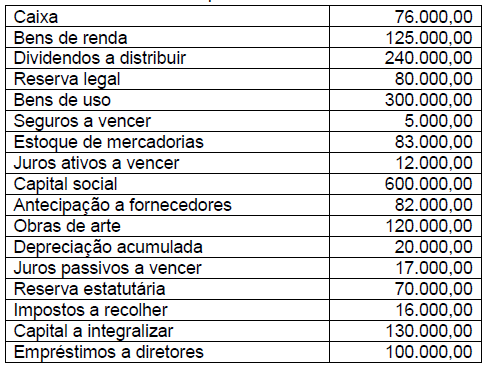

A companhia Rainha do Norte S/A apresentou um elenco de contas referente ao exercício de 2019.

A partir desse elenco de contas e respectivos saldos, é possível afirmar que a companhia Rainha do Norte S/A apresentou em seu balanço patrimonial um

Uma entidade apresentou as seguintes informações (em reais) durante seu primeiro exercício financeiro:

Com base nessas informações, é correto afirmar que o valor da situação líquida patrimonial no período foi

Uma empresa, por meio de uma negociação firmada com outra entidade, transferiu seus ativos e passivos por R$ 290.000,00, valor este recebido através de transferência bancaria. O Balanço da empresa na data da negociação apresentava em seu Patrimônio Líquido o valor de R$ 250.000,00. É correto afirmar que a operação gerou o seguinte resultado:

Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Diferentes classes de direitos sobre o patrimônio líquido, tais como ações ordinárias e ações preferenciais, podem conferir a seus titulares diferentes direitos, por exemplo, direitos de receber a totalidade ou parte de itens do patrimônio líquido. Analise as afirmações a seguir, considerando quais correspondem aos itens anteriormente referidos, conforme o CPC 00R2:

I. Dividendos, se a entidade decide pagar dividendos aos titulares elegíveis.

II. Proventos pelo cumprimento dos direitos sobre o patrimônio líquido, seja parcialmente na oportunidade da liquidação, ou integralmente em outras ocasiões.

III. Outros direitos sobre o patrimônio líquido.

Quais estão corretas?

Considerando os componentes do ativo, do passivo e do patrimônio líquido, julgue o item seguinte

O capital subscrito pode ser menor que o capital autorizado pelo estatuto social de uma empresa.

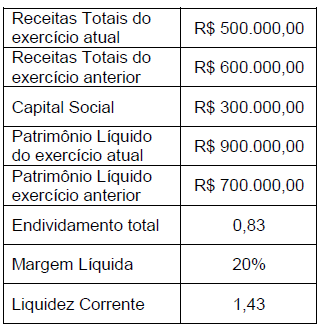

A empresa YTK Ltda apresentou, por ocasião do encerramento de seu exercício social, os dados a seguir:

Assinale a alternativa correta que apresenta o ROE Return on Equity ou Rentabilidade do Patrimônio Líquido da empresa, no último exercício social. Para resposta final, considere 2 casas decimais, utilizando o arredondamento matemático.

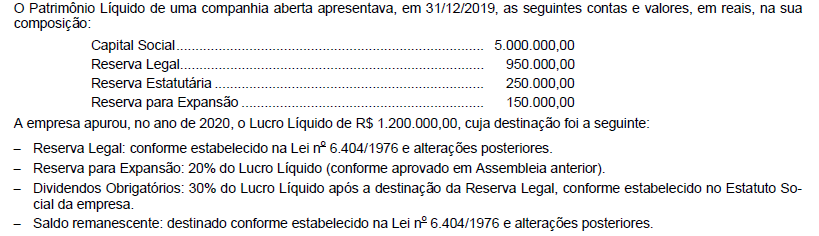

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

A empresa XXY apresentou os seguintes saldos no patrimônio líquido em X1: