Com as recentes alterações, a Lei Societária reforçou a

importância dos princípios de contabilidade para o reporte da

informação. Para fins de demonstrações contábeis, vigora a

força dos princípios, dando corpo para prevalecer a essência

econômica da transação sobre a forma jurídica dos contratos.

Nesse contexto, o Conselho Federal de Contabilidade reformou

recentemente a resolução CFC nº 750/1993. Conforme a

Resolução CFC n.º 1282/2010:

De acordo com a Resolução CFC nº 1.282/10 que atualizou e consolidou os dispositivos da Resolução CFC nº 750/93, assinale a base de mensuração cuja definição está correta.

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

O Comitê de Pronunciamentos Contábeis, constituído pelo Conselho Federal de Contabilidade (CFC) e por entidades privadas, é responsável pela emissão de pronunciamentos técnicos, orientações e interpretações, tendo, entre outras funções, a de promover a centralização das normas contábeis brasileiras e a sua convergência com as normas internacionais. Seus pronunciamentos vinculam obrigatoriamente as orientações do CFC e de demais órgãos e entidades reguladores e fiscalizadores oficiais.

Com respeito aos princípios contábeis fundamentais, conforme

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

Para fim de registro e mensuração contábil dos elementos patrimoniais de uma entidade, é indiferente se esta pretende continuar com suas atividades por prazo indefinido ou encerrá- las em data preestabelecida no futuro próximo.

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

Entre as circunstâncias que possibilitam a exclusão de determinados itens dos resultados líquidos do período, incluem-se a correção de erros e o efeito de alterações nas políticas contábeis.

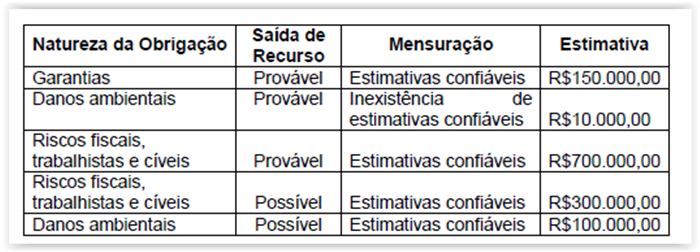

Uma sociedade empresária apresentou o seguinte quadro, construído a partir da identificação de diversas obrigações presentes decorrentes de eventos

passados, cujas probabilidades de saída de recurso foram classificadas como prováveis ou possíveis.

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço

Patrimonial será de:

Em relação aos procedimentos de auditoria, assinale a opção CORRETA.

Assinale a opção cuja docência não é considerada como educação pro?ssional continuada, nos termos das normas do Conselho Federal de Contabilidade CFC.

Conforme descrito na Resolução CFC nº 1.282/10, entende-se por valor justo:

Assinale a opção que não corresponde à verdade.

Entre as definições contidas nas resoluções do Conselho Federal de Contabilidade para o correto reconhecimento e mensuração de estoques encontramos a seguinte: