Um dos princípios da contabilidade determina a adoção

do menor valor para os componentes do ativo e do maior para

os do passivo, sempre que se apresentem alternativas

igualmente válidas para a quantificação das mutações

patrimoniais que alterem o patrimônio líquido. A esse princípio

denominamos:

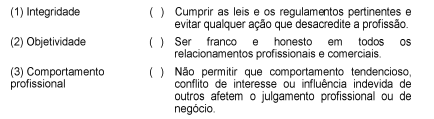

Com base na NBC PG 100 — Aplicação Geral aos Profissionais da Contabilidade,

relacione as nomenclaturas dos princípios éticos que o profissional da Contabilidade

deve cumprir, apresentadas na primeira coluna, com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Com relação à ITG 1000 Modelo Contábil para Microempresa e Empresa de

Pequeno Porte, identifique nos itens abaixo o(s ) elemento( s) que deve( m) constar,

obrigatoriamente, nas Notas Explicativas relativas às Demonstrações Contábeis.

I.Declaração explícita e não reservada em conformidade com a ITG 1000.

II.Descrição resumida das operações da entidade e suas principais atividades.

III.Referência às principais práticas contábeis adotadas na elaboração das

demonstrações contábeis.

IV.Descrição resumida das políticas contábeis significativas utilizadas pela

entidade.

Deve(m ) constar, obrigatoriamente, nas Notas Explicativas, o( s) elemento( s)

apresentando( s) no(s ) item( ns):

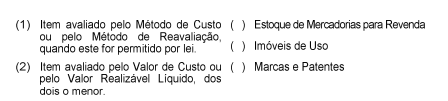

De acordo com as Normas Brasileiras de Contabilidade, relacione os critérios de mensuração apresentados na primeira coluna com suas respectivas contas, apresentadas na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso

de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor

residual e a vida útil desses bens.

De acordo com a NBC TG 1000 — Contabilidade para Pequenas e Médias Empresas,

uma mudança no valor residual, no método de depreciação ou na vida útil de um

bem classificado como ativo imobilizado deve ser tratada como:

Com relação ao exercício profissional em outra jurisdição, previsto na Resolução

CFC n° 1.389/12 que dispõe sobre Registro Profissional dos Contadores e

Técnicos em Contabilidade, julgue os itens abaixo como Verdadeiros (V) ou

Falsos (F) e, em seguida, assinale a opção CORRETA.

I. É permitida a execução de serviços em jurisdição diversa daquela onde o

contador ou técnico em contabilidade possui seu registro profissional,

sem estar mantido seu registro profissional ativo e regular no CRC de

origem.

II. Não é permitida a execução de serviços em jurisdição diversa daquela

onde o contador ou técnico em contabilidade possui seu registro

profissional.

III. Para a execução de serviços em jurisdição diversa daquela onde o

contador ou técnico em contabilidade possui seu registro profissional, é

obrigatória a comunicação prévia ao CRC de destino, de forma

eletrônica, por intermédio do site do CRC de origem.

A sequência CORRETA é:

Com relação à retificação dos erros de períodos anteriores, estabelecida na NBC

TG 23 — Políticas Contábeis, Mudança de Estimativa e Retificação de Erro,

julgue os itens abaixo e, em seguida assinale a opção CORRETA.

I. Podem ocorrer erros no registro, na mensuração, na apresentação ou na

divulgação de elementos de demonstrações contábeis.

II. Os potenciais erros do período corrente descobertos nesse período devem

ser corrigidos somente depois de as demonstrações contábeis serem

autorizadas para publicação.

III. Um erro de período anterior deve ser corrigido por reapresentação

retrospectiva, salvo quando for impraticável determinar os efeitos

específicos do período ou o efeito cumulativo do erro.

Está(ão) certo(s) o(s) item(ns):

Uma vez integrado ao patrimônio, os ativos podem sofrer variações em decorrência de alguns fatores, como os indicados abaixo:

I. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

II. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa, que se espera seja gerado pelo item no curso normal das operações da Entidade.

As Normas Brasileiras de Contabilidade classificam esses ativos como sendo respectivamente:

Acerca da teoria contábil e da ética profissional do contador, julgue os itens a seguir

O contador deve prestar seu concurso moral, intelectual e

material à classe contábil, salvo em circunstâncias especiais

que justifiquem a sua recusa.

A NBC TG Estrutura Conceitual, aprovada pela Resolução CFC nº 11.374/2011, estabeleceu as características qualitativas das Demonstrações Contábeis,as quais se configuram,como atributos que as tornam úteis para os usuários.Dentre esses atributos, umpropõe que os eventos contábeis sejam contabilizados e apresentados de acordo com a sua substância e realidade econômica.O referido atributo é o da:

Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

Relevância e comparabilidade são características qualitativas fundamentais da informação contábil-financeira útil, pois tornam a informação capaz de fazer a diferença nas decisões tomadas pelos usuários.

Em relação às normas contábeis aplicáveis às entidades

sem fins lucrativos que constituem o denominado Terceiro

Setor, analise:

I. As doações, subvenções e contribuições patrimoniais,

inclusive as arrecadadas na constituição da

entidade, são contabilizadas em contas de receita.

II. As receitas de doações, subvenções e contribuições

recebidas para aplicação específica, mediante

constituição ou não de fundos, devem ser registradas

em contas próprias segregadas das demais

contas da entidade.

III. O valor do superávit ou déficit do exercício deve ser

registrado diretamente na conta Patrimônio Social,

a qual deverá ser estornada caso a assembleia dos

associados não aprove os relatórios contábeis da

entidade.

IV. As entidades beneficiadas com isenção de tributos

e contribuições devem evidenciar suas receitas

com e sem gratuidade de forma segregada, e os

benefícios fiscais gozados.

É correto o que consta APENAS em

O art 3o da Resolução CFC 560/83 dispõe sobre as atribuições privativas do profissional de contabilidade.Marque a alternativa que não corresponda a uma destas atribuições.

Uma empresa industrial assinou um contrato, a preço fixo, de construção de um bem, para entrega em 26 meses. Antes de iniciar a produção, percebeu que era provável que os custos totais do contrato superariam a receita total do contrato. Diante desse fato e com base na NBC TG 17, que trata dos Contratos de Construção, a perda esperada deverá ser reconhecida:

Uma sociedade empresária recebeu uma subvenção governamental, destinada a compensar as despesas com contratação, treinamento e manutenção de uma quantidade mínima de empregados durante os três primeiros anos de funcionamento. O recebimento da subvenção se deu mediante depósito em conta corrente de livre movimentação, no momento da assinatura do protocolo com o governo do estado. De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o valor recebido pela sociedade empresária deverá ser: