Julgue os itens que se seguem, a respeito do uso da departamentalização na contabilidade de custos.

I Não há distinção entre os conceitos de departamento e centro de custos para fins de alocação dos custos aos produtos por meio da departamentalização.

II Os custos originados em um departamento não podem ser transferidos para outro departamento sem a definição de um critério único de rateio para realizar a operação.

III Uma das vantagens da departamentalização é tornar mais racional o processo de distribuição dos custos indiretos aos produtos.

Assinale a opção correta.

Assinale a opção na qual é citado o evento que provoca o aumento do custo dos produtos fabricados por uma indústria de refrigerantes.

Determinada empresa industrial que se dedica à fabricação de um único produto apresentou os seguintes dados em março de 2025, mês em que deu início às suas operações.

• custos totais de produção: R$ 2.400.000

• unidades iniciadas no período: 20.000 unidades

• unidades inacabadas no período: 5.000 unidades

Considerando-se que as unidades inacabadas alcançaram um percentual de conclusão igual a 20%, é correto afirmar que o custo unitário das unidades produzidas em março de 2025 foi de

Se for aumentada a participação dos custos fixos nos custos totais de uma empresa industrial, sem que haja qualquer outra alteração, inclusive no valor desses custos totais, será provocado, sobre as variáveis que costumam ser utilizadas na gestão de custos de empresas industriais, o efeito de

De acordo com a terminologia aplicada a custos industriais, as operações que envolvem matérias-primas podem resultar em diferentes classificações As operações em que a matéria-prima será classificada, respectivamente, como investimento, custo e despesa são

A adoção da departamentalização na contabilidade de custos implica que os custos provocados pelos departamentos de serviços geralmente serão

Acerca da taxa de aplicação dos custos indiretos de produção,

julgue os itens a seguir.

I A taxa de aplicação dos custos indiretos de produção permite que o custo de um produto seja conhecido sem que se tenha encerrado o período considerado como base para a realização do rateio dos custos indiretos de produção.

II A taxa de aplicação dos custos indiretos de produção depende da estimação de três variáveis: o volume de produção, os custos indiretos de produção a incorrer e a forma de distribuição desses custos indiretos aos produtos.

III A diferença entre os valores estimados e os valores reais dos custos indiretos de produção deve ser eliminada na contabilidade, com reflexo no custo dos produtos vendidos e no custo dos produtos que eventualmente ainda estiverem sendo mantidos em estoque.

Assinale a opção correta.

As informações apresentadas a seguir estão relacionadas a uma empresa industrial fabricante de um único produto.

Preço unitário de venda ............................... R$ 100

Custos variáveis unitários de fabricação:

matéria-prima ......................................... R$ 20

mão de obra direta .................................. R$ 10

custos indiretos variáveis ........................ R$ 6

Custos fixos no período ........................R$ 240.000

Despesas administrativas e de vendas:

variáveis, por unidade vendida ........... R$ 10

despesas fixas no período ................... R$ 140.000

quantidade produzida no período ....... 10.000 unidades

Com base nos dados hipotéticos apresentados, é correto afirmar que a margem de contribuição unitária do produto no período considerado importou em

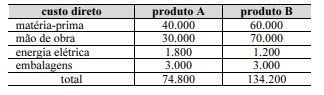

Uma empresa fabrica mensalmente 4.000 unidades do produto A e 16.000 unidades do produto B. Os custos indiretos de fabricação alcançaram o patamar de R$ 150.000 em fevereiro de 2025. Os dados referentes aos custos diretos desse mês são apresentados na tabela a seguir, cujos valores estão em reais.

A partir dessas informações, é correto afirmar que o critério de rateio que fará a maior parte do valor dos custos indiretos de fabricação ser destinada ao produto A será o efetuado com base

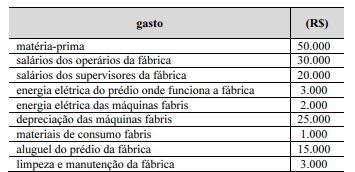

Em determinada empresa fabril, cada operário se dedica à produção de um único produto, sendo os supervisores responsáveis pela gestão de todo o processo produtivo, independentemente do tipo de produto fabricado. Além disso, não há controle sobre o tempo de máquina dedicado à fabricação de cada produto e os materiais de consumo fabris representam itens de valor tão pequeno que não vale a pena associá-los aos produtos. Em fevereiro de 2025, essa fábrica efetuou os seguintes gastos destinados à fabricação de seus produtos.

Com base no texto 2A4, assinale a opção em que é apresentado um gasto que se enquadra no conceito de custo variável.

Em determinada empresa fabril, cada operário se dedica à produção de um único produto, sendo os supervisores responsáveis pela gestão de todo o processo produtivo, independentemente do tipo de produto fabricado. Além disso, não há controle sobre o tempo de máquina dedicado à fabricação de cada produto e os materiais de consumo fabris representam itens de valor tão pequeno que não vale a pena associá-los aos produtos. Em fevereiro de 2025, essa fábrica efetuou os seguintes gastos destinados à fabricação de seus produtos.

Com base no texto 2A4, é correto afirmar que, na referida empresa fabril, os custos indiretos de fabricação em fevereiro de 2025 foram de

Segundo a terminologia de custos da norma de custos aplicada ao setor público, o conceito de custo variável corresponde ao custo

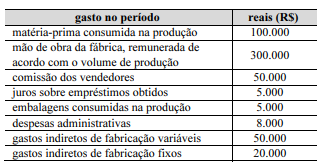

Considerando os dados da tabela anterior, referentes a uma empresa industrial que se dedica à produção de um único produto e supondo que tenham sido produzidas 5.000 unidades no período, assinale a opção em que é indicado o custo unitário do produto, calculado com base no método do custeio variável.

No setor público, a diferença entre o método de custeio por absorção integral e o método de custeio por absorção parcial está na

O método de custeio que evita que o custo indireto fixo de fabricação das unidades não vendidas seja diferido no estoque e permite que o referido custo seja lançado no resultado do período em que ocorreu a produção das citadas unidades é denominado método de custeio