Admita que, no balanço de 2008, uma Companhia, atuando no ramo comercial, apurasse um prejuízo fiscal, adequadamente registrado no LALUR.

Tal prejuízo poderá ser compensado na base de Cálculo de Lucros Futuros, entretanto, o prazo limite para usufruir dessa prerrogativa legal é

Admita que uma empresa, contribuinte do Imposto de Renda pelo Lucro Real, tenha feito uma doação para o Fundo da Criança e do Adolescente.

O limite de incentivo fiscal do Imposto de Renda, permitido nesse caso, será calculado sobre o valor do

Na determinação do lucro real da pessoa jurídica, é dedutível como custo ou despesa operacional a provisão para

A respeito das normas relativas a impostos e contribuições

específicos, julgue os itens subsecutivos.

O lucro presumido de uma pessoa jurídica inclui o valor resultante da aplicação de percentuais sobre a receita bruta auferida no período de apuração e os ganhos de capital ou rendimentos auferidos em aplicações financeiras.

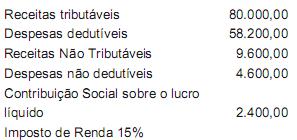

Dados extraídos da escrituração contábil e da Demonstração de Resultado da Cia. Alvorecer, relativas ao exercício findo em 31/12/2008, em R$:

A Companhia Alvorecer optou pelo Regime Tributário de Transição instituído pela MP 449/2008, que foi convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida MP. Na parte B do Livro de Apuração do Lucro Real da companhia estavam registrados prejuízos fiscais da ordem de R$ 235.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais pelo seu valor máximo, equivaleu, em R$, a

Analise as informações a seguir sob o enfoque tributário.

I - Brindes

II - Provisão para perdas em processos trabalhistas

III - Reservas para contingências

É licito afirmar que é(são) considerada(s) como adição(ões) temporária(s), na base de cálculo do Imposto de Renda (IR) e na Contribuição Social sobre o Lucro Líquido (CSLL), APENAS o que se informa em

Julgue os itens seguintes, relativos às normas constantes da IN SRF

n.º 480/2005.

Os valores de imposto de renda retidos de uma pessoa jurídica contribuinte daquele tributo poderão ser por ela deduzidos no cômputo do valor daquele relativamente aos fatos geradores ocorridos a partir do mês em que houve a retenção.

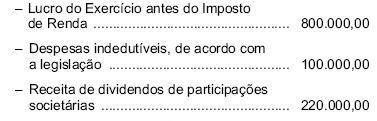

A empresa Atividade Tributada S/A apurou, ao ?m do exercício social, os seguintes componentes de resultados:

O saldo de prejuízos ?scais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Tendo como referência a Lei n.º 9.430/1996, que dispõe sobre a legislação tributária federal, as contribuições para a seguridade social e o processo administrativo de consulta, assinale a opção correta.

Na apuração do imposto de renda pelo regime do Lucro Real, representa uma adição ou exclusão temporária:

A Medida Provisória n. 449/08 criou o Regime Tributário de Transição RTT, para apuração do lucro real, o qual trata dos ajustes decorrentes dos novos critérios e métodos contábeis adotados pela Lei n. 11.638/07 e MP n. 449/08.

Sob esse aspecto e em relação aos incentivos governamentais e subvenções, pode-se a?rmar que:

A parte B do livro de apuração do lucro real (LALUR) é destinada aos registros de controle de valores que, por suas características, integrarão a tributação de períodos subsequentes. Com relação a esse assunto, assinale a opção correta.

A respeito da estrutura e análise das demonstrações contábeis das

empresas patrocinadoras, julgue os itens seguintes.

Para efeito de apuração do imposto sobre lucro, uma das exclusões apresentadas na apuração do lucro ajustado é a reversão de provisão contingencial de ações judiciais.