Com relação aos conceitos básicos de análise de balanços e às demonstrações financeiras, julgue os itens subsequentes.

A análise horizontal permite a comparação entre diferentes elementos das demonstrações contábeis em um mesmo exercício.

Acerca dos eventos contábeis na estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue os itens que se seguem.

O ativo mantido essencialmente com o propósito de ser negociado deve ser classificado em contas de ativo não circulante do balanço patrimonial.

De acordo com o pronunciamento técnico contábil CPC 26, os ganhos e as perdas derivados de conversão de demonstrações contábeis de operações no exterior deverão ser reconhecidos

Julgue os itens subsequentes, acerca do tratamento contábil de elementos patrimoniais ativos.

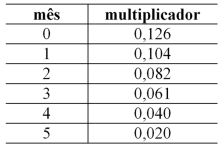

Considere que uma metalúrgica tenha realizado venda de R$ 100 mil para vencimento em 180 dias e que a transação contenha juros embutidos de, aproximadamente, 2% ao mês. A tabela de multiplicadores a seguir apresenta uma aproximação para os juros embutidos.

Nessa situação, o valor presente da transação no momento inicial é determinado pelo valor da venda dividido pelo fator (1 + 0,126). Nessas condições, a receita financeira reconhecida 30 dias após a realização da venda é inferior a R$ 2 mil.

Em relação aos indicadores de liquidez, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A aquisição à vista de mercadorias para revenda no curto prazo não tem efeito sobre o índice de liquidez corrente, todavia irá reduzir o índice de liquidez seca.

II. A contratação de financiamento de longo prazo para liquidação de dívidas de curto prazo irá provocar aumento no índice de liquidez corrente e, consequentemente, aumentará o índice de liquidez geral.

III. A compra à vista de mercadorias para revenda no curto prazo irá provocar um aumento no índice de liquidez imediata e, consequentemente, reduzirá o índice de liquidez geral.

Relativamente às metodologias de análise vertical e horizontal, julgue o item seguinte

Um número índice negativo obtido em uma análise horizontal indica que houve uma retração da grandeza comparada

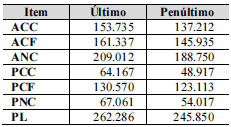

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

No período, o predomínio do capital próprio como fonte de financiamento caiu, tendo piorado o perfil do endividamento

Relativamente às metodologias de análise vertical e horizontal, julgue o item seguinte

A análise vertical concentra-se nas relações entre itens de uma demonstração em dado momento

Relativamente às metodologias de análise vertical e horizontal, julgue o item seguinte

A melhor compreensão do significado das mutações verificadas nos elementos contábeis ocorre quando se utilizam conjuntamente as análises vertical e horizontal

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

No período, verifica-se crescimento na participação relativa dos capitais próprios como fonte de financiamento.

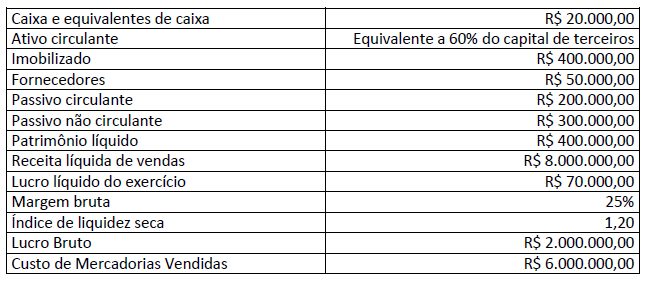

Uma empresa apresentou as seguintes informações extraídas de suas demonstrações contábeis do exercício findo em 31/12/2021:

Considerando exclusivamente as informações do quadro anterior, o saldo dos estoques e o prazo médio de renovação dos estoques são, respectivamente:

Empresa brasileira, de capital aberto, com ações negociáveis em Bolsa de Valores, obteve um prejuízo operacional equivalente a R$ 130 milhões e um prejuízo líquido equivalente a R$ 160 milhões em 2021. Em consequência, o prejuízo diluído por ação foi equivalente a R$ 0,50. Preocupado com a repercussão desses números junto aos usuários das demonstrações contábeis, dentre eles os acionistas, os administradores solicitaram reunião com os auditores independentes a fim de esclarecer que os resultados da atividade econômica da empresa foram fortemente impactados pela pandemia Covid-19, exporem a preocupação em relação às incertezas quanto ao futuro da empresa e a melhor forma de divulgar as demonstrações contábeis. Os auditores independentes, no intuito de melhor informar os administradores, prestaram os seguintes esclarecimentos; analise-os.

I. É recomendável e aconselhável que as companhias reportem os efeitos da pandemia nas demonstrações contábeis.

II. Em virtude de a atividade econômica ter sido impactada pela pandemia não é prudente divulgar ao mercado eventuais incertezas relativas à capacidade da empresa de continuar em operação.

III. A tarefa de julgar o resultado da empresa é dos usuários das demonstrações contábeis que, para tanto, precisam ter acesso a informações contábeis relevantes e tempestivas, neutras e livres de qualquer viés.

IV. As demonstrações financeiras devem ser preparadas no pressuposto da descontinuidade da companhia.

V. Se a administração tiver ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas a respeito da continuidade da companhia, não deve divulgá-las ao mercado.

Está correto o que se afirma apenas em

De acordo com o exposto no CPC 00 R2: ___________________ são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade. Os usuários das demonstrações contábeis precisam de informações tanto sobre a posição financeira da entidade como de seu desempenho financeiro.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima

Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir

Por determinação normativa, os gastos com a remuneração dos capitais próprios deve compor o fluxo de caixa das atividades de financiamento

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A demonstração do resultado do exercício (DRE) deve apresentar o conjunto de receitas e despesas, realizadas ou não, que tenham provocado impacto sobre o patrimônio líquido durante o exercício contábil