Considerando conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem.

O suprimento de bens para a empresa inicia o principal processo da contabilidade, que é o controle dos itens patrimoniais.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem.

O objetivo principal da contabilidade, em sua concepção contemporânea, é o fornecimento de informações relevantes para a tomada de decisão dos usuários dessas informações.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem.

Contabilidade aplicada diz respeito à aplicação da teoria contábil aos diferentes ramos empresariais, como a contabilidade industrial, a contabilidade pública, a contabilidade bancária, entre outras.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem.

O cumprimento do objetivo da ciência contábil exige o emprego de técnicas cada vez mais sofisticadas para a realização de registro, estimação, organização e sintetização dos dados econômico-financeiros relativos às entidades.

Nos mercados regulados, após a implantação da contabilidade regulatória, as devidas particularidades dos sistemas regulatório e societário podem fazer notar diferenças na conciliação de alguns tipos de contas.

Excetuando-se as possíveis distinções e peculiaridades de cada um desses mercados, tratando-os de forma geral, essa conciliação entre ambos os sistemas deve apontar para

Considerando conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem.

Contabilidade é uma ciência social.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem.

Considere que um lote de mesas e cadeiras tenha sido adquirido para uso em uma entidade industrial por meio de um investimento significativo e que essas peças de mobiliário provavelmente serão empregadas nos setores administrativos da empresa por cinco ou mais anos. Nessa situação hipotética, do ponto de vista contábil, esse gasto não é relevante, pois extrapola o objetivo principal da contabilidade, que é controlar custos.

A Contabilidade é uma ciência que tem por objeto o patrimônio das entidades.

Acerca do conceito, objeto, campo de atuação, finalidades da informação contábil e usuários da contabilidade, assinale a alternativa correta.

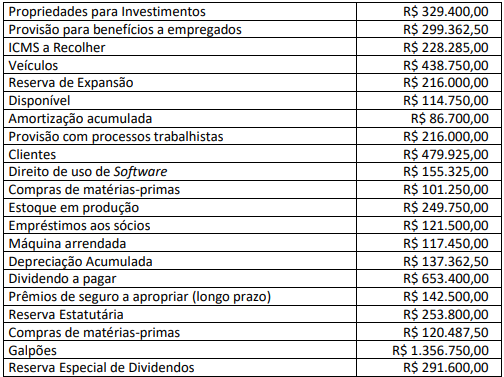

Ao final do exercício de 2022, determinada sociedade S/A apresentou os seguintes saldos em suas contas contábeis:

Considerando, exclusivamente, as informações anteriormente disponibilizadas, informe o total do Ativo Não Circulante.

Com relação aos objetivos, finalidades, conceitos, objetos e campos de atuação que caracterizam a ciência contábil, julgue o item a seguir.

Fornecer informações úteis que subsidiem o processo de tomada de decisões econômicas é um dos principais objetivos da contabilidade.

A respeito do processo de escrituração contábil, julgue o item subsequente.

Uma partida denominada simples é aquela que registra apenas a causa ou o efeito de um fenômeno patrimonial.

Com relação aos objetivos, finalidades, conceitos, objetos e campos de atuação que caracterizam a ciência contábil, julgue o item a seguir.

Sob a ótica da ciência contábil, sem patrimônio não existe entidade contábil.

Com relação aos objetivos, finalidades, conceitos, objetos e campos de atuação que caracterizam a ciência contábil, julgue o item a seguir.

As ciências contábeis são uma ciência social pertencente à área de conhecimento das ciências humanas.

Com relação aos conceitos fundamentais da contabilidade e seu mecanismo de registro de fatos administrativos, julgue o item que segue.

Contabilidade é a ciência que estuda, interpreta e registra as variações expressas na equação fundamental do patrimônio, as quais afetam a situação líquida patrimonial.

De acordo com o Pronunciamento CPC 24, eventos subsequentes ao período contábil a que se referem as demonstrações contábeis incluem todos os eventos ocorridos até a data em que é concedida a autorização para a emissão das demonstrações contábeis. Alguns desses eventos originarão ajustes nas demonstrações contábeis, mas outros não. Um exemplo de evento subsequente ocorrido após o final do período contábil a que se referem as demonstrações contábeis e que não gera ajuste é: