Em relação ao balancete de verificação, julgue o item seguinte.

A diferença entre os modelos de balancete de 6 e de 8 colunas corresponde aos saldos devedores e credores que dizem respeito ao movimento do período, constantes no segundo modelo e ausentes no primeiro.

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

A apresentação de determinado balancete de verificação com valores diferentes para o total de débitos e créditos constitui evidência de inversão entre a conta credora e a conta devedora em pelo menos um dos lançamentos contábeis.

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

O balancete de verificação é um resumo ordenado de todas as contas utilizadas pela contabilidade da entidade que o apresenta, destinando-se a detectar todos os possíveis erros de contabilização eventualmente ocorridos.

Suponha-se que os totais do balancete de verificação não tenham coincidido. Isso poderá ter decorrido devido

No que diz respeito a balancete, julgue o item.

A omissão de um lançamento evidencia-se na desigualdade que provoca nos somatórios das colunas do balancete de verificação.

Julgue os itens subsequentes, a respeito do livro diário, do livro

razão e do balancete de verificação.

Uma das finalidades do balancete de verificação é demonstrar

a correta aplicação do método das partidas dobradas, pois o

total devedor deve ser igual ao total credor, ou seja, para cada

débito em uma ou mais contas deve haver crédito de igual

valor em uma ou mais contas.

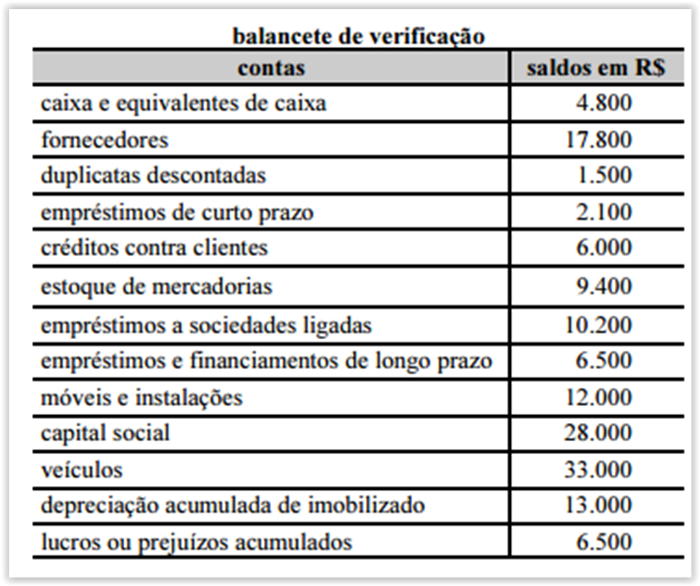

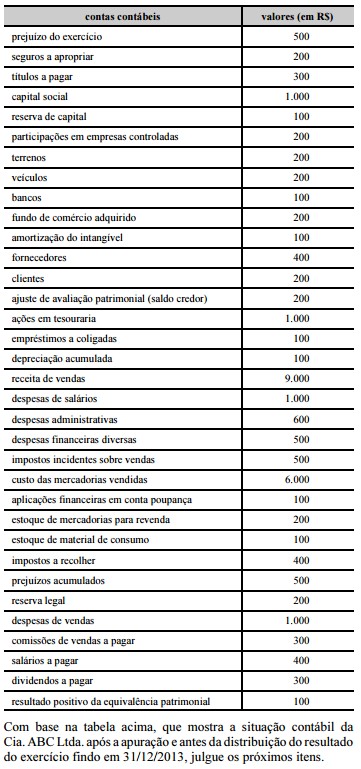

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue os próximos itens.

Nesse balancete, o total de débitos supera o total de créditos, o que demonstra a necessidade de se apurar o resultado do exercício, a ser registrado em lucros e prejuízos acumulados.

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue os próximos itens.

O referido balancete apresenta apenas contas patrimoniais.

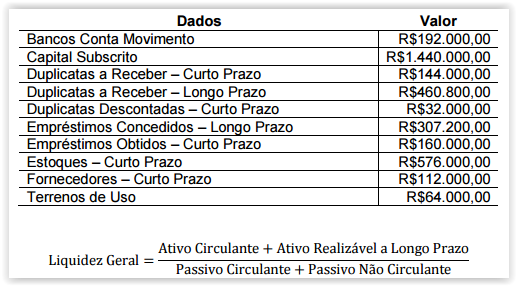

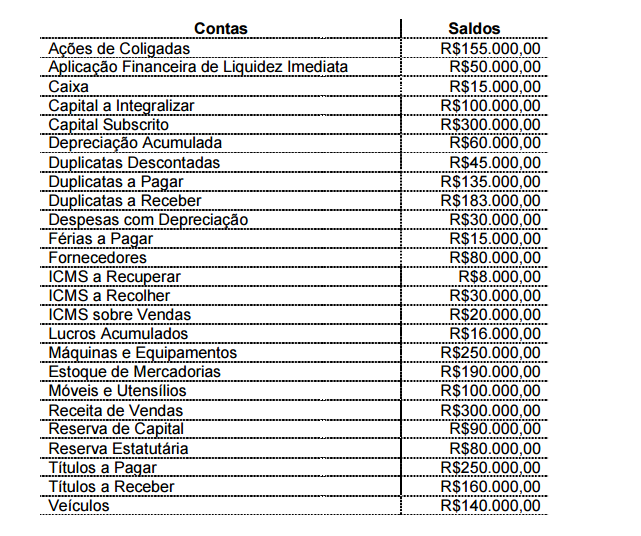

Uma Sociedade Empresária apresentou, em 30.6.2016, os seguintes dados retirados do seu Balancete de Verificação e a fórmula de Liquidez Geral:

Considerando-se apenas os dados apresentados, é CORRETO afirmar que o Índice de Liquidez Geral é de aproximadamente:

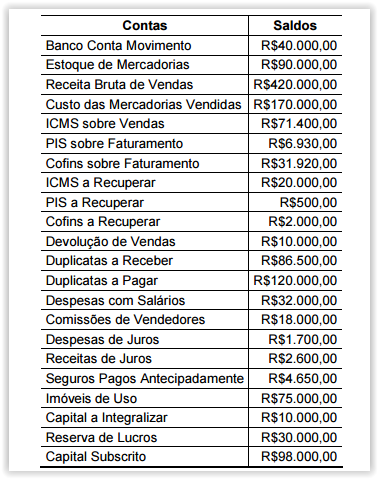

Para responder às questões de números 38 e 39, considere o balancete de verificação a seguir, em 1o de dezembro de 2014, bem como as operações ocorridas no mês de dezembro.

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.

Assinale a alternativa que indica o lucro líquido, em Reais, ao final de dezembro de 2014, considerando o encerramento do exercício.

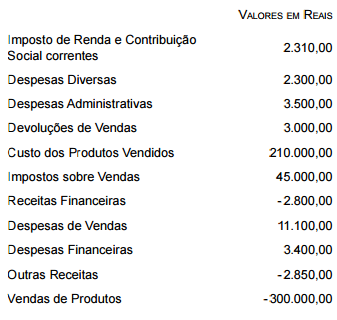

Uma Sociedade Empresária apresentou, em 31.12.2014, os saldos, abaixo,

extraídos do Balancete de Verificação.

Com base nos dados apresentados e desconsiderando-se os tributos

sobre o lucro, o Resultado Líquido do período é de:

Tendo em vista que, em todos os lançamentos, o valor do débito é exatamente igual ao valor do crédito, a soma de todas as contas com saldo devedor deve corresponder à soma de todas as contas com saldo credor. Para verificar se as somas estão corretas, utiliza‐se o balancete de verificação. Em relação ao balancete de verificação, analise.

- É elaborado com base nos saldos de todas as contas do diário.

- Seu principal objetivo é testar (verificar) se o método das partidas dobradas foi respeitado, portanto, o único erro de escrituração que o mesmo aponta ou representa é o da troca de saldos (devedores por credores e vice‐versa).

- O grau de detalhamento do balancete de verificação deverá ser consentâneo com sua finalidade.

- Os elementos mínimos que devem constar do balancete de verificação são: identificação da entidade, data a que se refere, abrangência, identificação das contas e respectivos grupos, e saldos das contas somando os saldos devedores com os credores.

Estão corretas apenas as afirmativas

O balancete de verificação elaborado com base na demonstração do resultado do exercício apresentará resultado igual a zero antes da tributação do imposto de renda e da contribuição social sobre o lucro.

No que se refere ao balancete de verificação, julgue os itens

subsequentes.

Cabe ao contador escolher a quantidade de colunas a ser

adotada no balancete de verificação, desde que respeitado o

limite máximo de seis colunas.

Uma Sociedade Empresária, em 30 de junho de 2014, apresentava os saldos abaixo,

das seguintes contas, em seu balancete semestral:

Após a elaboração do balancete de verificação, é CORRETO afirmar que: