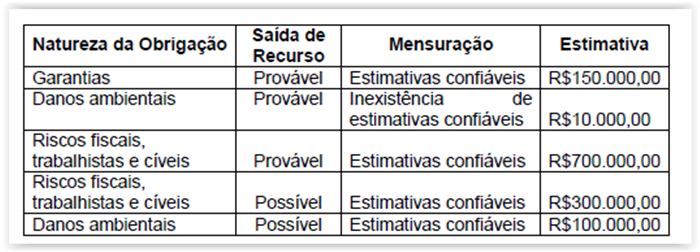

Uma sociedade empresária apresentou o seguinte quadro, construído a partir da identificação de diversas obrigações presentes decorrentes de eventos

passados, cujas probabilidades de saída de recurso foram classificadas como prováveis ou possíveis.

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço

Patrimonial será de: