Mostrar texto associado à questão

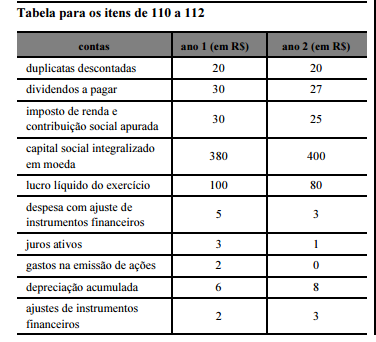

A tabela na coluna anterior apresenta um rol de contas e saldos

que podem compor diferentes demonstrações contábeis e não

constituem a forma completa de uma demonstração contábil.

Com base nessas informações, julgue os itens subsequentes,

considerando que o ano 1 seja anterior ao ano 2.

A conta lucro líquido do exercício integra a demonstração dos

lucros e prejuízos acumulados, ao passo que a conta ajustes de

instrumentos financeiros integra apenas a demonstração das

mutações do patrimônio líquido.