Mostrar texto associado à questão

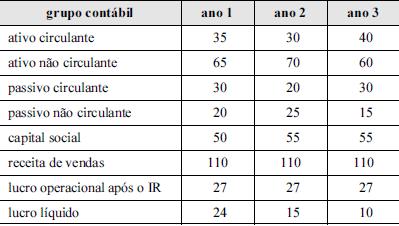

Os dados constantes na tabela acima foram extraídos da

contabilidade de determinada empresa, e fazem referência a três

anos consecutivos. Com base nessas informações, julgue os itens

subsequentes.

A demonstração do resultado abrangente do exercício foi uma das contribuições das normas internacionais aceitas pela contabilidade brasileira. Contudo, diferentemente do que possibilita a norma internacional, a demonstração não poderá ser apresentada como continuidade da demonstração de resultado do exercício, devendo ser apresentada em relatório à parte ou dentro da demonstração de mutações do patrimônio líquido.