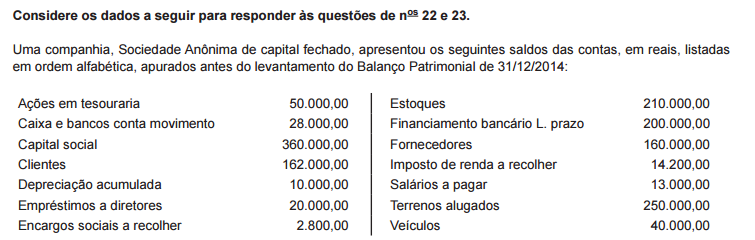

Elaborado o Balanço Patrimonial da companhia, de acordo com as normas contábeis e a legislação societária em vigor, apurou-se que o total do Imobilizado, em reais, é de

Uma companhia adquiriu um equipamento, reconhecido no ativo imobilizado de acordo com as normas contábeis vigentes,

com as seguintes características:

• Custo do equipamento, apurado no dia do seu funcionamento: R$ 4.500.000,00

• Tempo previsto para a utilização do equipamento: 5 anos

• Valor residual do equipamento: R$ 1.500.000,00

Outras informações:

• Nenhum ajuste foi feito no custo do equipamento, a qualquer título.

• O equipamento só foi utilizado em turno único de 8 horas de trabalho.

• A companhia depreciou o equipamento, anualmente, pelo método das quotas constantes,

Considerando-se exclusivamente as informações recebidas da companhia e de acordo com as determinações das normas

contábeis em vigor, o valor depreciável do equipamento, ao final do quarto ano de uso, em reais, será de

Uma sociedade empresarial, autorizada pela CVM a prestar serviços de custódia de ações fungíveis, pode, nos termos

da Lei, contratar custódia em que as ações de cada espécie e classe da companhia sejam recebidas em depósito como

valores fungíveis.

Nesse caso, a instituição depositária, de acordo com a Lei federal n 6.404/1976, adquire a

Em épocas de crises, mesmo diante do menor ingresso

de receita por problemas do desempenho da economia, o

administrador tributário busca realizar um gerenciamento

das receitas, de modo a compatibilizá-las com as despesas.

Caso se pretenda majorar a alíquota de determinado

tributo, aplicando-se a regra geral inscrita na Constituição

Federal, deverá haver obediência primordial ao

princípio da

Nos termos da Lei própria, a Contribuição para o Financiamento

da Seguridade Social (Cofins), não cumulativa,

incide sobre o total das receitas auferidas no mês pela

pessoa jurídica, independentemente de sua denominação

ou classificação contábil.

E, como regra geral, será aplicada sobre a base de cálculo

do Cofins a alíquota de

De acordo com o comando inserido na legislação do imposto de renda pessoa jurídica, o custo das mercadorias revendidas e das matérias-primas utilizadas será determinado com base em registro permanente de estoques ou no valor dos estoques existentes, de acordo com o livro de

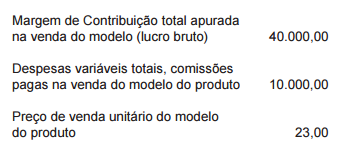

Uma indústria, que apura o custo de produção pelo mé-

todo do custeio variável, vendeu toda a produção anterior,

no próprio período anterior, e produziu 6.000 novas

unidades de um de seus produtos no período produtivo

subsequente.

Na venda de 4.000 unidades desse produto, a indústria

anotou os seguintes dados, em reais, referentes somente

ao tal produto:

Considerando-se as informações apresentadas pela indústria

e os aspectos técnico-conceituais da Contabilidade

de Custos, quanto é o estoque do modelo, em reais, no

fim do novo período produtivo?

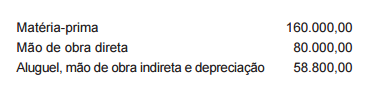

Uma indústria que produz por processo iniciou, num determinado

mês, a produção de 800 unidades de um produto,

tendo concluído 600 unidades nesse mesmo mês.

As demais unidades alcançaram o estágio de 60% para

serem concluídas.

Nesse mesmo mês, os custos de produção da companhia

foram os seguintes:

Considerando-se exclusivamente as informações apresentadas

pela indústria e as características técnicas da

produção equivalente e, ainda, admitindo-se que nenhuma

unidade foi comercializada, verifica-se que o estoque

de produtos acabados, ao final desse mês de produção,

em reais, é de

As 3 tecnologias essenciais a aplicações WWW (World Wide Web) são:

Elaborado o Balanço Patrimonial da companhia, de acordo com as normas contábeis e a legislação societária em vigor, constata-se que o total do Ativo Não Circulante, em reais, é de

Uma entidade, analisando os ativos e os respectivos cálculos de seu valor recuperável, em função da redução esperada

no nível de sua atividade, fez as seguintes anotações, em reais, referentes a um determinado equipamento:

• Valor contábil: 2.300.000,00

• Valor presente dos fluxos de caixa futuros previstos: 2.150.000,00

• Valor justo (preço em um mercado ativo): 2.500.000,00

• Estimativa de despesas indispensáveis para a venda do equipamento: 250.000,00

Tendo em vista que a entidade não tem intenção de vender o equipamento e considerando-se as informações recebidas e as

normas contábeis em vigor, especificamente o CPC 01 (R1), aprovado pela Deliberação CVM n 639/2010, conclui-se que a

entidade deve reconhecer uma perda, em reais, de

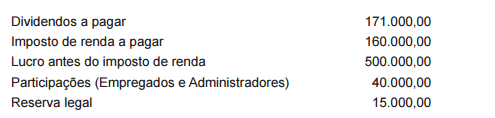

Uma companhia de capital fechado, quando do encerramento do seu exercício social, apresentou, em reais, as seguintes

informações pertinentes a esse mesmo exercício:

Considerando-se as informações apresentadas pela companhia e as normas contábeis vigentes para elaboração das

demonstrações contábeis, verifica-se que o valor, em reais, transferido para a conta de Lucros Acumulados (inclusa na

Demonstração das Mutações do Patrimônio Líquido ou na Demonstração do Lucro ou Prejuízo Acumulado), para a sua

devida distribuição, nos termos da Lei, é de

Um contador deseja estudar o sistema tributário nacional

e recebe, como uma das primeiras lições, a classificação

dos tributos que podem ser analisados de acordo com a

competência tributária.

Nesse caso, um tributo instituído pela União Federal é o

imposto

Com a modificação dos programas de integração social, que se fundiram com o de formação do patrimônio do servidor público, criando o PIS-PASEP, as verbas não utilizadas para financiar o programa do seguro-desemprego e o abono para os trabalhadores que percebem até 2 salários mínimos passaram a ser destinadas ao Fundo de

A contribuição do empregado, no regime de contribuição previdenciária, tem um percentual máximo, de acordo com a Lei federal n 8.212/1991, correspondente a