No âmbito público, a despesa pública é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para custear os serviços públicos prestados à sociedade ou para a realização de investimentos. O estágio de liquidação da despesa pública consiste:

As despesas de exercícios anteriores são aquelas cujos fatos geradores ocorreram em exercícios anteriores àquele em que devia ocorrer o pagamento.

Com relação a esse tipo de despesa, analise as afirmativas a seguir.

I. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê-las, que não se tenham processado na época própria, poderão ser pagas à conta de dotação específica consignada no orçamento.

II. Para fins de identificação como despesas de exercícios anteriores, considera-se como tal os compromissos reconhecidos após o encerramento do exercício e a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

III. Restos a pagar com prescrição interrompida nos quais ainda está vigente o direito do credor, devem ser identificados como despesas de exercícios anteriores.

Estão corretas as afirmativas

Um parâmetro definido pela LRF para acompanhamento dos limites fiscais é a Receita Corrente Líquida (RCL), que consiste no somatório das receitas correntes, deduzido de valores também definidos em lei, correspondentes a destinações de recursos vinculados.

Na apuração da RCL da União, uma das deduções previstas corresponde a

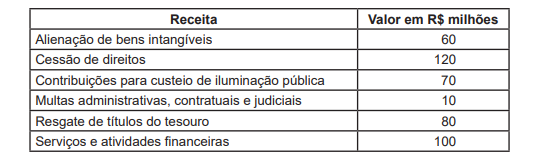

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes / Intraorçamentárias, em R$ milhões, é

Assinale a alternativa que contenha apenas receitas correntes:

De acordo com a Lei Federal Nº 4.320/64, para atender despesas urgentes e imprevistas, em caso de guerra, comoção intestina (greve, revolta) ou calamidade pública, que obriga o poder executivo agir rápido e urgente, a administração pública utiliza-se:

Assinale a alternativa que apresenta um exemplo de receita corrente.

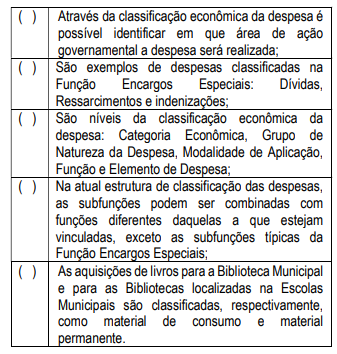

Analise as descrições relacionadas com a classificação dos gastos públicos, julgando-as verdadeiras (V) ou falsas (F).

Aponte a alternativa que demonstra os itens com descrição incorreta.

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, porém nem todos esses recursos são receitas orçamentárias.

Alguns ingressos de recursos financeiros nos cofres públicos têm natureza extraorçamentária, que se caracteriza por:

No exercício de X1, o município Alegria registrou R$ 200.000,00 de despesas empenhadas, R$ 150.000,00 de despesas liquidadas e R$ 80.000,00 de despesas pagas. O montante de restos a pagar processados no exercício soma

As dotações destinadas a aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e a constituição ou aumento do capital de entidades ou empresas que visem objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros, serão classificadas, segundo a Lei nº 4.320/64. Em relação a essas dotações, assinale a alternativa correta.

As receitas públicas são disponibilidades de recursos financeiros que ingressam nos cofres públicos. Instrumento por meio do qual se viabiliza a execução das políticas públicas, sendo fonte de recursos utilizada pelo Estado em programas e ações, cuja finalidade principal é atender às necessidades públicas e demandadas da sociedade. Assinale a opção que indica a CORRETA contabilização das operações de crédito por antecipação da receita orçamentária:

Do ponto de vista da contabilidade pública, de acordo com as Novas Normas da Contabilidade Pública, reconhece- se a existência de uma diferença no tratamento de receitas e despesas dos pontos de vista orçamentário e patrimonial. Nesse sentido, o lançamento de uma receita de IPTU por determinada prefeitura seria, na data:

Uma determinada Prefeitura efetuou a compra de um bebedouro, seguindo todos os procedimentos legais para aquisição, efetuando regularmente o empenho. O bebedouro foi entregue e devidamente atestado pelo servidor responsável quanto ao recebimento, concluindo-se assim a fase da liquidação da despesa, contudo a fase seguinte do pagamento não foi realizada dentro do exercício. Diante do fato hipotético apresentado a Prefeitura deverá adotar o procedimento de:

Representa o retorno dos recursos anteriormente emprestados pelo poder público a receita