O empréstimo de curto prazo tomado junto a um Banco do Estado por uma determinada prefeitura, para atender insuficiência de caixa, constitui dívida:

O Estado do Espírito Santo deseja adquirir um imóvel, que já está em utilização, com o objetivo de instalar a sua sede administrativa. Caso essa despesa pública aconteça, o contador deverá classificar como

Com o objetivo de prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, a LRF estabeleceu limites para a despesa com pessoal dos entes públicos.

Considerada uma Receita Corrente Líquida (RCL) na União de R$ 2 bilhões de reais, a despesa com pessoal atingirá o limite prudencial com o valor de

Sobre os créditos adicionais e em conformidade com a Lei nº 4.320/64, marque a opção correta.

Com relação às despesas de exercícios anteriores, analise as afirmativas abaixo.

- São dívidas resultantes de compromissos gerados em exercícios anteriores àqueles em que for ocorrer o pagamento, para as quais não existia empenho inscrito em restos a pagar.

- O ônus dos recursos recai sobre o orçamento do exercício de reconhecimento.

- Pode ser citada como exemplo a diferença a maior entre o valor inscrito em restos a pagar e o valor real da despesa a ser paga.

Assinale

A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº 4.320/1964, MCASP e legislações vigentes: empenho, liquidação e pagamento. No que concerne ao empenho assinale a alternativa correta:

A dotação do empenho é a fase em que a administração pública municipal se compromete a reservar o valor para cobrir despesas com a aquisição de bens e serviços contratados, constituindo-se em uma garantia para o credor de que há recurso orçamentário para pagar determinada despesa. Os empenhos aplicáveis às despesas relacionadas ao consumo de energia elétrica e os aplicáveis aos compromissos decorrentes de aluguéis classificam-se, respectivamente, em:

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a Inscrição de Restos a Pagar não Processados é demonstrada no Balanço Financeiro de um órgão público como:

A Lei no 101/2000 traz o conceito de Receita Líquida.

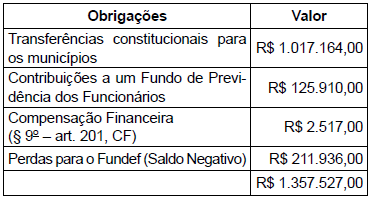

Considerando-se determinado Estado da Federação que tenha apresentado Receitas Correntes Líquidas no valor de R$ 6.900.000,00 e as obrigações constantes da tabela a seguir, esse Estado teria como Receita Corrente Líquida:

Referente aos créditos adicionais suplementares, assinale a alternativa correta.

Conforme o Manual de Contabilidade Aplicado ao Setor Público, o tipo correspondente ao último dígito na natureza de receita pública tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza, sendo

Durante o exercício financeiro, diversos eventos são registrados pela contabilidade, os quais podem ou não ter efeito no patrimônio da entidade e, no caso das entidades públicas, grande parte desses eventos está relacionada a execução orçamentária.

Um evento que, ao mesmo tempo, afeta quantitativamente o patrimônio líquido e resulta da execução orçamentária é:

A distinção dos restos a pagar em processados e não processados baseia-se no cumprimento dos estágios de execução da despesa pública e tem impactos no reconhecimento patrimonial da obrigação correspondente.

Em geral, quando não se tratar de situações especiais, para que sejam reconhecidos como obrigação patrimonial, os restos a pagar devem se referir a despesas classificadas como: