As informações abaixo retratam como a escrituração contábil deve ser executada. Com relação a esse procedimento, assinale a opção INCORRETA.

Em relação às Notas Explicativas e às Demonstrações Contábeis, assinale a opção INCORRETA.

Considerando que o conceito de custo é igual a consumo, ou seja, é o gasto incorrido no setor de produção de uma unidade fabril, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA. I. O custo e a despesa reduzem de imediato o patrimônio líquido. II. O custo de transformação é sinônimo de custo de produção. III. O custo de fabricação do produto somente reduz o patrimônio líquido se houver venda desse produto. A sequência CORRETA é:

Em relação aos Princípios de Contabilidade e sua respectiva conceituação, relacione a primeira coluna à segunda e, em seguida, assinale a opção CORRETA.

(1) Princípio da Entidade

(2) Princípio da Continuidade

(3) Princípio da Oportunidade

(4) Princípio do Registro pelo Valor Original

( ) Pressupõe que a Entidade foi constituída para operar por tempo indeterminado e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

( ) Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

( ) Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

A sequência CORRETA é:

Uma determinada organização contábil presta serviços para diversos clientes. Com o aumento da inadimplência de seus clientes, o contabilista responsável, ao tomar medidas para garantir o recebimento, passou a reter a documentação das empresas inadimplentes sob condição de recebimento das quantias devidas por elas. Na situação acima, o profissional da Contabilidade:

Em uma determinada empresa industrial, ocorreu um acidente de trabalho e o operário acidentado foi afastado para tratamento, ficando ausente por seis meses seguidos. Assim, com relação ao Fundo de Garantia por Tempo de Serviço, assinale a opção CORRETA.

Uma duplicata no valor de R$4.000,00 foi descontada em uma instituição financeira que cobra juros nominais de 24% a.a. Na data da operação, faltavam 3 meses para o vencimento da duplicata. O método utilizado pela instituição financeira para cálculo dos encargos da operação é conhecido como desconto bancário ou comercial, ou, ainda, desconto por fora.

O valor do desconto será de:

Uma sociedade empresária que tem como atividade operacional a prestação de serviços registrou as seguintes transações no mês de agosto de 2011.

>Aquisição de peças para reposição no valor de R$10.000,00 para serem utilizadas na prestação de serviços do mês de setembro de 2011.

>Prestação de serviços no valor total de R$80.000,00 para diversos clientes. Para a execução desses serviços, a sociedade utilizou- se de peças que haviam custado R$5.000,00 e o custo total com pessoal totalizou R$25.000,00.

>Pagamento do valor de R$100,00 referente à comissão sobre as vendas do mês de julho de 2011.

>Obtenção de empréstimo bancário no início do mês de agosto de 2011, no valor de R$40.000,00, a ser pago no fim do mês de agosto de 2011 acrescidos de juros de 3% para o período.

>Despesa com o pessoal administrativo no valor de R$1.000,00 a ser pago em setembro de 2011.

>Recebimento do valor de R$60.000,00 referente aos serviços prestados no mês de maio de 2011.

>Pagamento de salários referente à folha do mês de julho de 2011 no valor de R$20.000,00.

Considerando as transações do mês de agosto de 2011, o Resultado do Período apurado é:

Uma sociedade empresária foi constituída em 31.12.2010 com capital de R$100.000,00, dos quais R$10.000,00 foram integralizados em dinheiro naquela data.

Em janeiro de 2011, os sócios entregaram mais R$30.000,00 em dinheiro e R$40.000,00 em terrenos. Ainda em janeiro, a sociedade empresária adquiriu

mercadorias para revenda por R$32.000,00, metade à vista e metade para pagamento em 30 dias.

Desconsiderando a incidência de tributos e com base nos dados informados, é CORRETO afirmar que, na Demonstração dos Fluxos de Caixa relativa ao mês de

janeiro de 2011:

Em 31 de dezembro de 2010, um determinado órgão público publicou a seguinte Demonstração de Resultado Econômico:

Acerca da análise da Demonstração do Resultado Econômico, em conformidade com a NBC T SP 16.6 e o Manual de Contabilidade Aplicada ao Setor Público,

assinale a opção CORRETA.

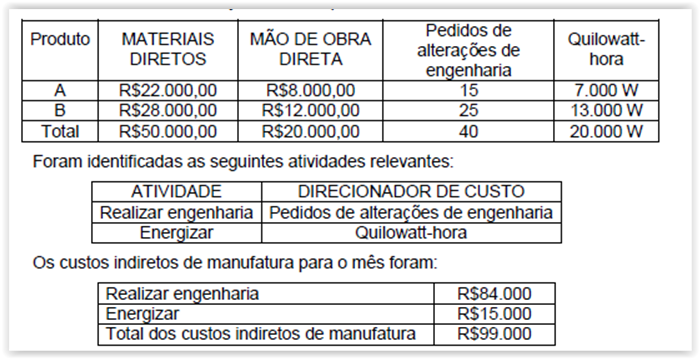

As seguintes informações foram extraídas do departamento de escuderia de uma indústria, no mês de junho 2011, que utiliza o Sistema de Custeio ABC:

Com base nos dados apresentados, assinale a opção que apresenta o custo total do Produto “A" e do Produto “B", utilizando o método ABC, respectivamente:

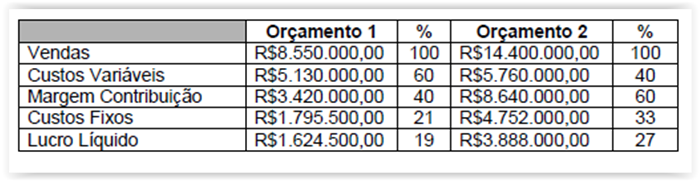

Uma empresa apresenta duas propostas de orçamento para o segundo semestre de 2012.

Os pontos de equilíbrio contábil dos Orçamentos 1 e 2, em valores monetários, são, respectivamente:

Com relação ao comportamento dos peritos contadores, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção

CORRETA.

I.Um perito-contador nomeado pelo juiz dirigiu ao juiz petição, no prazo legal, justificando que não poderia realizar a perícia, por ter sido empregado

de uma das partes, há menos de 6 meses.

II.Um perito-contador, nomeado em juízo para atuar em uma questão relativa a uma dissolução de sociedade, após constatar que não dispunha dos recursos

humanos e materiais em sua estrutura profissional para assumir o encargo, informou verbalmente ao juiz que iria aceitar o trabalho, mas que não teria

condições de cumprir com os prazos estabelecidos.

III.Um perito-contador assistente, convidado por uma das partes, ao tomar conhecimento de que a parte contrária era seu amigo íntimo, além de compadre,

comunicou sua recusa, devidamente justificada por escrito, com cópia ao juízo.

Nas três situações acima descritas, o comportamento do perito está de acordo com o disposto na NBC PP 01 – Perito Contábil, que estabelece procedimentos

inerentes à atuação do contador na condição de perito, nos itens:

A respeito do Intangível, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Serão classificados no Intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um Intangível deve ser reconhecido, inicialmente, pelos benefícios econômicos futuros esperados atribuíveis ao ativo, os quais serão gerados em favor da entidade.

III. Os benefícios econômicos futuros gerados por Intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade.

Estão CERTOS os itens:

Determinado cliente decidiu substituir o contabilista responsável pela contabilidade de sua empresa. Uma vez ocorrida a mudança, é CORRETO afirmar que o profissional substituído: