Uma determinada empresa adquiriu uma máquina para seu parque fabril por meio de arrendamento mercantil, assumindo todos os riscos e todos os benefícios inerentes. Assinale a opção que apresenta a CORRETA forma de contabilização.

Em 3.1.2011, uma sociedade empresária que tem como atividade social a incorporação imobiliária adquire terreno para posterior construção de um edifício residencial para venda, com lançamento previsto para o ano de 2013. A classificação CORRETA desse ativo será:

Uma empresa adquiriu um ativo em 1º de janeiro de 2009, o qual foi registrado contabilmente por R$15.000,00. A vida útil do ativo foi estimada em cinco anos. Espera-se que o ativo, ao final dos cinco anos, possa ser vendido por R$3.000,00. Utilizando-se o método linear para cálculo da depreciação e supondo-se que não houve modificação na vida útil estimada e nem no valor residual, ao final do ano de 2010, o valor contábil do ativo líquido será de:

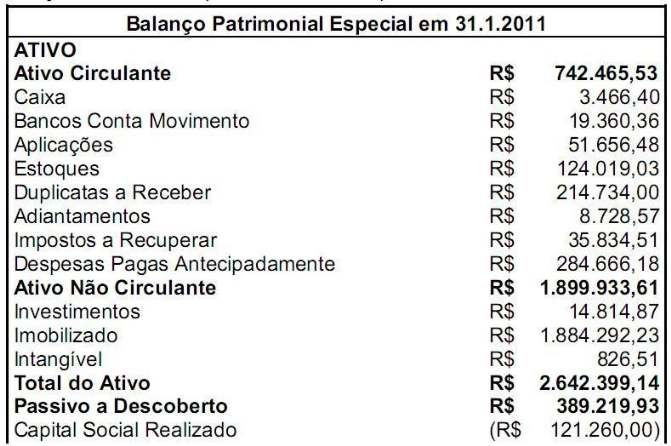

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

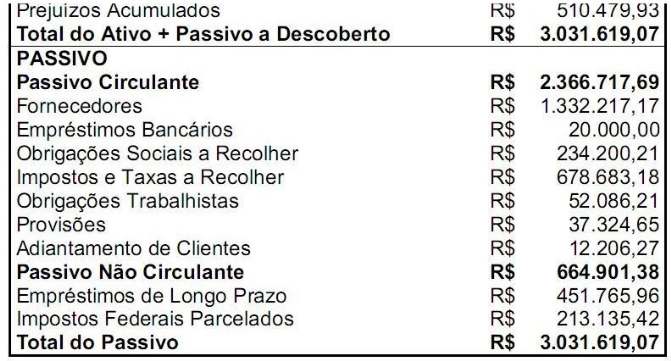

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

Conforme a legislação vigente que regula o exercício profissional, o contabilista poderá ser penalizado por infração legal ao exercício da profissão. Assinale a opção que NÃO corresponde à penalidade ético-disciplinar aplicável.

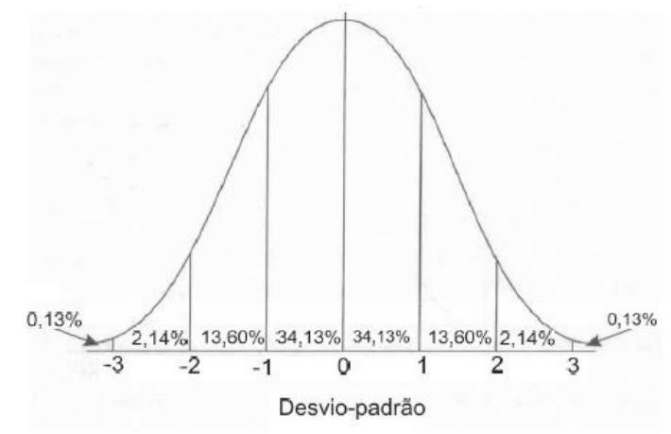

A quantidade diária de unidades vendidas do produto X em uma determinada indústria segue uma distribuição normal, com média de 1.000 unidades e desvio padrão de 200 unidades. O gráfico abaixo representa a distribuição normal padrão com média igual a 0 (zero) e desvio-padrão igual a 1 (um), cujas percentagens representam as probabilidades entre os valores de desvio-padrão.

Com base nas informações fornecidas, é CORRETO afirmar que:

Uma empresa de treinamento está planejando um curso de especialização. Os custos previstos são: Custos Variáveis de R$1.200,00 por aluno e Custos Fixos de R$72.000,00, dos quais R$4.800,00 referem-se à depreciação de equipamentos a serem utilizados. O curso será vendido a R$6.000,00 por aluno. O Ponto de Equilíbrio Contábil se dá com:

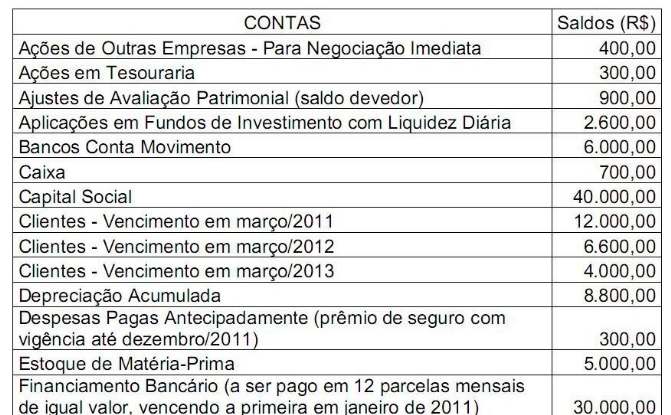

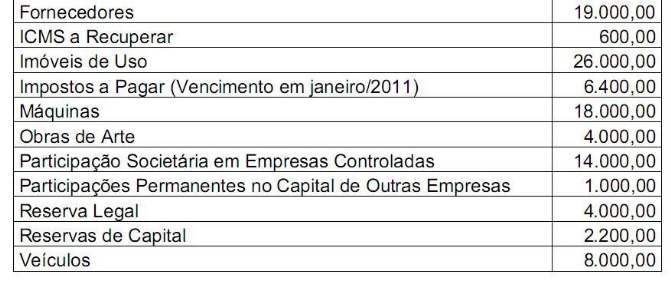

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Uma determinada sociedade empresária vendeu mercadorias para sua controladora por R$ 300.000,00, auferindo um lucro de R$ 50.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

Uma companhia efetuou, em dezembro de 2010, a venda de mercadorias para recebimento com prazo de 13 meses, considerando uma taxa de juros de 10% no período. O valor da nota fiscal foi de R$110.000,00.

O registro contábil CORRETO no ato da transação é:

Uma sociedade adquiriu em 2.1.2010 um veículo para ser utilizado na sua atividade operacional por R$70.000,00. Na data da aquisição, a empresa apresentou estudo no qual demonstrou que a vida útil do veiculo é de 10 anos e que o valor justo líquido de despesa de venda no momento de sua desativação, trazida a valor presente, será de R$10.000,00.

Em 31.12.2010, a empresa aplicou NBC TG 01 – Redução ao Valor Recuperável de Ativos e apresentou estudo onde o valor recuperável deste bem é de R$55.000,00.

O valor do Imobilizado, líquido da depreciação acumulada, em 31.12.2010, é de:

Quanto ao reconhecimento das receitas de serviços, assinale a opção CORRETA.

Uma sociedade, cujo exercício social coincide com o ano-calendário, pagou, em 30.4.2009, o prêmio correspondente a uma apólice de seguro contra incêndio de suas instalações com cobertura para o período de 1º.5.2009 a 30.4.2010. O valor pago de R$30.000,00 foi indevidamente registrado como despesa operacional do exercício de 2009. Observando o Princípio Contábil da Competência, o lançamento de ajuste, feito em 31.12.2009 provocou, no resultado do exercício de 2009:

No primeiro semestre de 2011, uma determinada indústria tem os seguintes custos indiretos em seu departamento de colocação de tampas em garrafas.

Mão de Obra Indireta R$11.200,00

Lubrificantes R$2.450,00

Energia Elétrica R$3.325,00

Depreciação R$1.750,00

Custos Indiretos Diversos R$4.200,00

Neste primeiro semestre, foram produzidas 24.500 dúzias de garrafas de 0,5 litro, 28.000 dúzias de garrafas de 1,0 litro e 17.500 dúzias de garrafas de 1,5 litro.

Com base na quantidade produzida, assinale a opção que apresenta o rateio dos custos indiretos das garrafas.

A respeito de possíveis comportamentos do profissional da Contabilidade no exercício de suas funções, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O contabilista pode auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua prática lícita. II. O contabilista pode auxiliar a fiscalização do exercício profissional. III. O contabilista pode assinar documentos ou peças contábeis elaboradas por outrem, alheio à sua orientação, supervisão e fiscalização. IV. O contabilista pode inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso. Representam comportamentos vedados ao profissional da Contabilidade no desempenho de suas funções pelo Código de Ética Profissional do Contador as situações descritas apenas nos itens: