Os créditos adicionais são as autorizações para

despesas não computadas ou insuficientemente

dotadas na lei orçamentária, portanto constituem-se

em procedimentos previstos na constituição e na Lei

4320 de 17 de março de 1964, são especificados em

três gêneros: Créditos Suplementares, Créditos

especiais e Créditos Extraordinários.

Diante do exposto, analise as afirmativas:

I. Os Créditos Extraordinários são aqueles

destinados a reforço de dotação orçamentária

existente.

II. Os Créditos Especiais são destinados à

autorização de despesas não previstas ou

fixadas nos orçamentos aprovados. Nem sempre

são autorizados por lei específica, mas sempre

abertos por decreto do Executivo.

III. Os créditos Especiais destinam-se a atender

despesas imprevisíveis e urgentes, como as

decorrentes de guerra, comoção interna ou

calamidade pública.

IV. Créditos Suplementares são destinados a

reforço de dotação orçamentária. São

autorizados por lei e abertos por decreto

executivo.

V. Créditos Extraordinários são abertos por medida

provisória, devendo submetê-la de imediato ao

Congresso Nacional previsto no art. 167, §3º, c/c

com art. 62 da CF/88).

É CORRETO apenas o que se afirma em

O senhor Matheus de Albuquerque, auditor fiscal da prefeitura de uma determinada cidade, ao realizar os trabalhos de fiscalização da empresa Luzinete Ltda, constatou que havia uma série de erros na contabilidade da referida empresa. O principal erro encontrado, ressaltou o auditor, é que todos os gastos de um dos sócios e de sua família estavam contabilizados como se fossem da empresa. Nesse caso, a empresa não obedeceu a uma regra contábil importantíssima que é o princípio contábil da

Para alcançar os seus objetivos, toda empresa necessita de recursos humanos e materiais, como, empregados, ferramentas, locomoção, entre outros, que consomem recursos. Os componentes patrimoniais que representam as origens de recursos são:

A análise de demonstrações contábeis consiste na

técnica de calcular quocientes e avaliar seus

significados. As principais ferramentas da análise de

balanços são os indicadores econômico - financeiros,

a análise vertical e a análise horizontal. Nesse

contexto, analise os itens seguintes:

I. Liquidez imediata - demonstra o quanto das

dívidas de curto prazo pode ser liquidado

imediatamente pela empresa, por sua

disponibilidade de caixa.

II. Retorno sobre o ativo (ROA) - esse índice

mensura a rentabilidade dos recursos

aplicados nas empresas pelos seus

proprietários. Avalia quanto de lucro líquido

foi gerado por cada unidade monetária do

patrimônio líquido.

III. Composição do endividamento - aponta qual

a parcela do total de capital de terceiros é a

participação do capital de terceiros de curto

prazo.

IV. Análise horizontal - identifica a evolução

percentual dos vários itens da demonstração

financeira de um período para outro,

mostrando se houve crescimento ou não do

item analisado.

É INCORRETO o que se afirma em

São sítios de busca e navegadores de Internet, respectivamente, EXCETO:

Assinale a alternativa INCORRETA:

Nos temos da Constituição Federal/88, a assistência social será prestada a quem dela necessitar, independentemente de contribuição à seguridade social, e tem por objetivos, EXCETO:

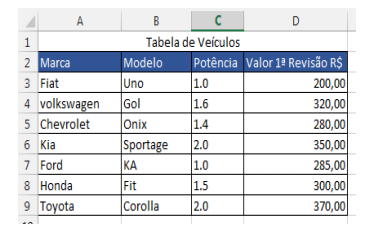

Observe a tabela seguinte para responder à questão:

Considerando que a tabela está em uma planilha do

Excel 2010 e que se deseja encontrar a soma do valor

da 1ª revisão para os veículos com potência “1.0", qual

a sintaxe está CORRETA?

A que taxa Maria deve aplicar o capital de R$ 90 000,00, no sistema de capitalização simples, para que depois de 8 meses o montante seja de R$ 10 080,00?

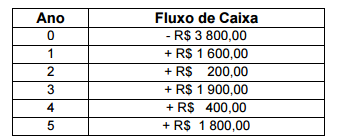

O empresário João Silva está analisando a

possibilidade de realizar um projeto, com vida útil de

5 anos, que exigirá um investimento inicial de

R$ 3 800. As estimativas de fluxos de caixa futuros

encontram-se descritas na tabela:

Considerando as taxas mínimas de atratividade de

12% e de 26% ao ano, é CORRETO concluir que o

projeto é

Acerca dos regimes financeiros adotados na Avaliação Atuarial e o plano de custeio anual de um plano de benefícios previdenciais, assinale a alternativa CORRETA:

Estabelecido, de forma expressa, pelo caput do art. 2º

da Lei nº 4.320 de 17 de março de 1964, recepcionado

e normatizado pelo § 5º do art. 165 da Constituição

Federal, determina que a LOA de cada ente federado

deverá conter todas as receitas e despesas de todos

os poderes, órgãos, entidades, fundos e fundações

instituídas e mantidas pelo Poder Público. O princípio

orçamentário descrito refere-se ao princípio

As receitas decorrentes de amortização de empréstimo, as decorrentes de operações de crédito e as despesas decorrentes do pagamento de pessoal e encargos são classificadas nas seguintes categorias econômicas, respectivamente:

O orçamento público no Brasil possui uma integração no que tange ao planejamento de ações. De acordo com a Constituição Federal de 1988, compreende

Para a elaboração da demonstração do fluxo de caixa pelo método direto, deve constar no grupo das atividades operacionais