Uma discussão de verdade, na qual os interessados pretendam refletir e argumentar, deve sempre levar em conta esse relativismo. (3º parágrafo)

Uma nova redação da frase acima considera a adequada articulação entre tempos e modos verbais substituindo-se os segmentos sublinhados, na ordem dada, por:

Respeitam-se as normas de concordância nessa adequada transposição de uma forma verbal ativa para uma forma verbal passiva:

Está plenamente adequada a pontuação do seguinte período.

Nos termos da Lei nº 13.146/2015, a recusa de oferta de obra intelectual em formato acessível à pessoa com deficiência é

Robson apresenta perda auditiva bilateral, parcial, de quarenta e cinco decibéis (dB), aferida por audiograma nas frequências de 500 Hz, 1.000 Hz, 2.000 Hz e 3.000 Hz. Já Reinaldo possui acuidade visual inferior a 0,05 no melhor olho, com a melhor correção óptica. Nos termos do Decreto nº 5.296/2004, Robson

Com relação à substituição de Ministros do Tribunal Superior do Trabalho, considere:

I. Nas ausências temporárias, por período superior a trinta dias, e nos afastamentos definitivos, os Ministros serão substituídos por Desembargador do Trabalho, escolhido pelo Órgão Especial, mediante escrutínio secreto e pelo voto da maioria absoluta dos seus membros.

II. O Desembargador do Trabalho convocado para substituir Ministro do Tribunal Superior do Trabalho atuará acumulando as funções, e não de forma exclusiva em Turma da Corte.

III. Excepcionalmente, poderá o Tribunal Superior do Trabalho convocar Desembargadores do Trabalho para atuarem, temporariamente,em suas Turmas.

IV. O Presidente do Tribunal Superior do Trabalho poderá, em caso de urgência, e quando inviável a imediata reunião do Órgão Especial, ad referendum deste, convocar Desembargador do Trabalho, para a substituição de Ministro afastado.

Está correto o que consta APENAS em

Uma máquina foi adquirida em 30/06/2013 pelo valor de R$ 17.700.000,00, o qual foi pago após 18 meses da data da aquisição. A taxa de juros implícita na compra foi 0,924% ao mês que corresponde a 18% no prazo concedido pelo vendedor da máquina. A empresa definiu a vida útil da máquina em 10 anos de utilização e calcula a despesa de depreciação em função do tempo decorrido. No início do prazo de utilização da máquina a empresa identificou que o valor residual estimado para sua venda no final da vida útil seria R$ 3.000.000,00. No início do ano de 2016 a empresa identificou que o valor residual no final da vida útil foi reduzido para R$ 1.500.000,00. Sabendo-se que não houve necessidade de redução do valor contábil da máquina e que a vida útil da mesma para fins fiscais é definida em 8 anos, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2016 para esta máquina foi, em reais,

Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00.

Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação societária foi, em reais,

Em dezembro de 2016, uma determinada entidade pública decidiu adotar o modelo de reavaliação, pela primeira vez, para uma classe de ativo intangível. No momento da reavaliação, constatou-se que o valor bruto contábil de um dos ativos que estava sendo reavaliado era R$ 736.000,00 e a amortização acumulada total referente a tal ativo era R$ 245.000,00. Após análise, verificou-se que o valor reavaliado desse ativo intangível era R$ 410.000,00. Assim sendo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público e sabendo que a entidade não tem um sistema de controle patrimonial adaptado para o registro da reserva de reavaliação, para o registro contábil da reavaliação na data em que esta foi realizada, foi necessário um

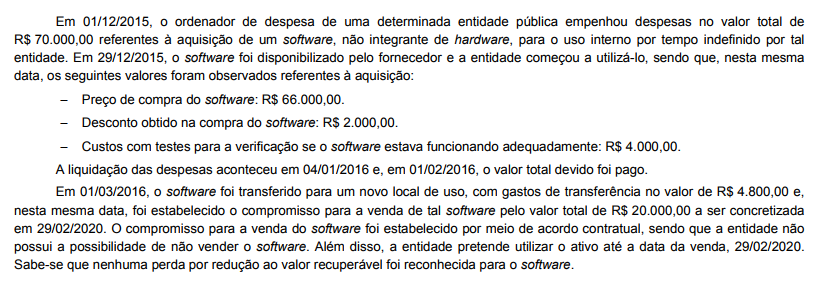

O valor de R$ 70.000,00, empenhado pelo ordenador de despesa de tal entidade pública em 01/12/2015, foi registrado, de acordo com a tabela de eventos para o registro no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI, com o uso da classe dos eventos

Um auditor independente, durante os trabalhos de auditoria, julgou necessário NÃO atender um requisito relevante de uma norma.

Nesse caso, nos termos da NBC TA 230, ele deve

Considere:

I. abordagem sobre a extensão dos trabalhos.

II. alcance ilimitado dos procedimentos de auditoria.

III. relatório parcial no caso de irregularidades que necessitam providências imediatas.

IV. imparcialidade.

V. confidencialidade do seu conteúdo.

Nos termos da NBC TI 01, é característica do relatório de auditoria o que consta APENAS em

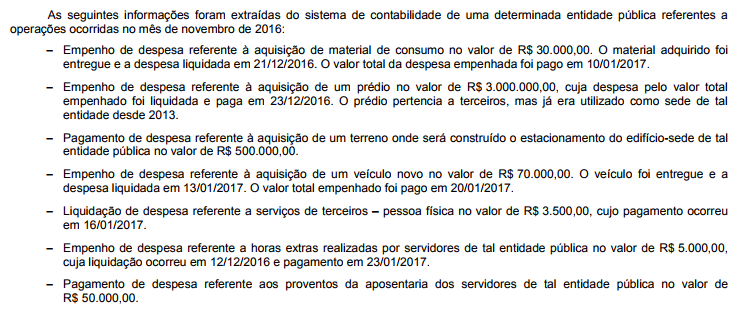

Com base nessas informações tomadas em conjunto, os restos a pagar processados e não processados de tal entidade pública inscritos em 31/12/2016 foram, respectivamente, em reais,

Considerando-se o contexto, traduz-se adequadamente o sentido de um segmento do texto em:

A questão referem-se ao texto abaixo, onde o filósofo francês Voltaire (1694-1778) reflete sobre a aplicação de penas pela justiça, considerando os valores daquela época.

Transpondo coerentemente para o discurso indireto o início do texto, obtém-se a seguinte formulação: Voltaire ousou convidar-nos