Em 26/04/20x1, a direção da Iota S.A. contratou os serviços da

Costa e Silva Consultores Associados, visando reestruturar o

processo produtivo de uma de suas fábricas. Após dois meses de

trabalho, os consultores apresentaram à direção da Iota S.A. o

projeto de reestruturação, pelo qual receberam honorários de R$

2.000.000.

Ao concluir que a reestruturação proposta pelos consultores era

tecnicamente viável, que implicaria uma substancial redução dos

custos de produção da fábrica, e que demandaria recursos

compatíveis com as possibilidades de investimento da

companhia, cujos controles internos a permitiam mensurar com

confiabilidade os gastos atribuíveis à execução do projeto, em

01/07/20x1 a direção da Iota S.A. decidiu implementá-lo.

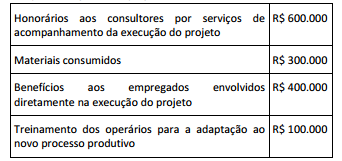

Até 31/12/20x1, a companhia incorreu nos seguintes gastos com

a implementação desse projeto:

Considerando todos os gastos incorridos desde 26/04/20x1, e

que em 31/12/20x1 o valor recuperável do projeto é estimado

em R$ 1.350.000, nesta data a Iota S.A. terá reconhecido:

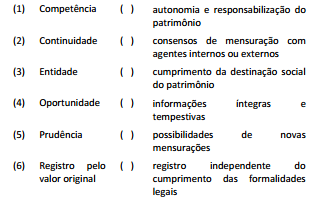

Relacione as colunas para adequada associação entre os

princípios de contabilidade sob a perspectiva do setor público

abordados na Resolução CFC nº 1.111/2007.

A associação correta é:

No início de 20X1, uma entidade da administração pública adquiriu uma participação em um consórcio público, com influência significativa na gestão do mesmo. Para essa aquisição, a entidade realizou um investimento de R$ 1.860.000,00, que representa uma participação de 40% no capital social do consórcio público, que tem mais três entidades participantes. Após o primeiro ano de atividades do consórcio, foi apurado um resultado de R$ 420.000,00. Considerando que não há lucros não realizados nas operações intercompanhias e nem outros componentes do patrimônio líquido do consórcio, o valor desse investimento na referida entidade a ser apresentado no balanço, ao final de 20X1, é de:

A Parte II – Procedimentos Contábeis Patrimoniais do Manual de Contabilidade Aplicada ao Setor Público – MCASP trata da definição e requisitos de mensuração e reconhecimento de provisões, passivos contingentes e ativos contingentes. Um dos elementos que caracteriza uma provisão é:

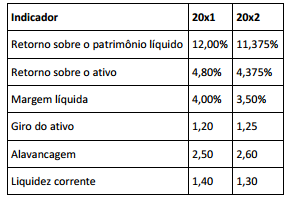

Em sua primeira semana como analista na Corretora XYZ, o

senhor Fulano da Silva foi designado para analisar as

demonstrações contábeis da Cia. Eta relativas aos anos de 20x1 e

20x2, que deram origem aos seguintes indicadores:

Dentre as conclusões apresentadas pelo senhor Fulano da Silva

em seu relatório sobre a Cia. Eta, é consistente com esses

indicadores a de que:

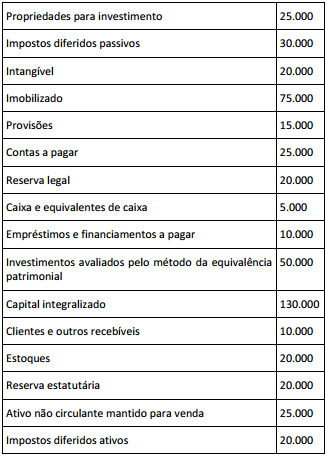

Em 31/12/20x1, as contas patrimoniais da Cia. Mi apresentavam

os seguintes saldos, em milhares de reais:

Considerando que a Cia. Mi espera recuperar em até 12 meses os

valores de seus recebíveis e de seus estoques, bem como liquidar

em até 12 meses suas contas e empréstimos a pagar, e que prevê

para além de 12 meses a liquidação das provisões que reconhece,

em 31/12/20x1 os totais de seu ativo circulante e de seu passivo

circulante serão, respectivamente, de:

O registro e controle de fatos para apuração de indicadores relativos à despesa com pessoal, operações de crédito e disponibilidade de caixa pelo sistema de contabilidade aplicada ao setor público estão relacionados ao aspecto:

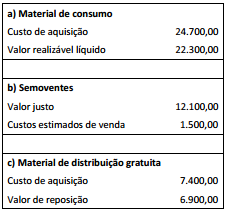

Os dados apresentados no quadro a seguir foram fornecidos

pelo departamento de contabilidade de uma entidade da

administração pública ao final de um determinado exercício.

De acordo com as orientações do Manual de Contabilidade

Aplicada ao Setor Público – MCASP, o valor dos estoques a ser

apresentado no balanço patrimonial da entidade relativo ao

exercício é:

O Tribunal de Justiça de um ente da Federação ultrapassou o limite máximo de despesa com pessoal, que era de R$ 1.740.000,00. O limite foi ultrapassado em R$ 210.000,00, no segundo quadrimestre de 2x12. De acordo com as disposições da LRF e Manual de Demonstrativos Fiscais (MDF), o órgão deverá eliminar:

Os créditos adicionais são dispositivos previstos na lei para retificar orçamentos em decorrência de despesas não incluídas ou que não foram adequadamente estimadas. E, dependendo do tipo de despesa que visam incluir, apresentam diferentes características. Uma característica dos créditos adicionais especiais é que:

Dentre as atividades de auditoria, inspeção administrativa e fiscalização, previstas na Resolução nº 171/2013, a de fiscalização é considerada um técnica de controle que visa, entre outras coisas, comprovar se o objeto dos programas institucionais existe, corresponde às especificações estabelecidas, atende às necessidades para as quais foi definido e atende à legislação. A Res. nº 171/2013 orienta que a unidade de controle interno poderá elaborar Plano Anual de Fiscalização e submeter à Presidência do Tribunal ou Conselho para a aprovação, em que serão consideradas as seguintes variáveis, EXCETO:

Na última reunião de diretoria da Zeta S.A., o diretor de recursos humanos questionou a política contábil adotada para reconhecer os gastos da companhia com o treinamento de seus funcionários. Ele argumentou que esses gastos representavam um investimento capaz de aumentar a produtividade da força de trabalho, gerando futuros benefícios econômicos, e que portanto deveriam ser reconhecidos como ativo e não como despesa. Dos argumentos utilizados pela diretora financeira para justificar a política contábil adotada pela companhia, encontra respaldo na Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro o de que:

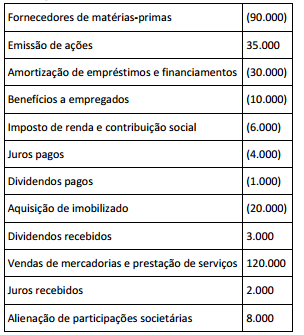

Os fluxos de caixa da Lambda S.A. durante o exercício de 20x1

foram os seguintes, em milhares de reais:

Em relação aos itens que o CPC 03 (R2): Demonstração dos Fluxos

de Caixa permite classificações alternativas, se a Lambda S.A.

optar por classificá-los da maneira encorajada pelo

pronunciamento, seu fluxo de caixa líquido gerado nas atividades

operacionais será de:

Durante o exercício de 20x1, a Ni S.A. adquiriu instrumentos financeiros por R$ 1.000.000 e os designou como ativos financeiros disponíveis para venda. Em 31/12/20x1 a Ni S.A. ajustou esses instrumentos financeiros ao seu valor justo na data, que era de R$ 1.100.000, em contrapartida a seu patrimônio líquido. Sabendo que durante 20x2 a Ni S.A. alienou esses instrumentos financeiros por R$ 1.090.000, e que o CPC 38: Instrumentos Financeiros: Reconhecimento e Mensuração determina que o ganho ou a perda cumulativo anteriormente reconhecido com outros resultados abrangentes deve ser reconhecido no resultado quando um ativo financeiro disponível para venda é desreconhecido, os efeitos desta alienação nas demonstrações financeiras da Ni S.A. relativas a 20x2, desconsiderando os tributos, serão:

O reconhecimento de uma variação patrimonial aumentativa (VPA) de forma concomitante à ocorrência da arrecadação da receita orçamentária, considerando a natureza da informação patrimonial, tem o seguinte lançamento típico: