Sobre os mecanismos da Lei de Responsabilidade Fiscal - LRF para transparência, controle e fiscalização,

O Plano de Contas Aplicado ao Setor Público (PCASP) foi criado com o objetivo de melhorar a evidenciação dos fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público. Com relação ao PCASP, assinale a alternativa INCORRETA.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

O método para mensuração e avaliação das saídas do almoxarifado é o custo médio ponderado variável.

A competência para criar, alterar, excluir, codificar, especificar,

desdobrar e detalhar as contas contábeis do Plano de Contas

Aplicado ao Setor Público (PCASP) cabe

As provisões são obrigações ocorridas de eventos passados constituídas por meio de estimativas. O plano de Contas Aplicado ao Setor Público cita algumas provisões. Assinale a alternativa que conste a provisão CORRETA:

A escrituração contábil aplicado ao setor público possui algumas características quanto aos procedimentos de registros e informações contábeis. Sobre essas características analise as afirmativas abaixo e assinale a alternativa CORRETA:

I. Integridade – Os registros contábeis não podem favorecer interesses específicos ou particulares.

II. Fidedignidade - Os registros devem ser realizados no momento da ocorrência e sua divulgação em tempo hábil aos usuários.

III. Comparabilidade – Os registros devem possibilitar as análises ao longo do tempo e estaticamente.

O plano de contas aplicado ao setor público permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada para a extração de informações para os usuários. Entre os seus objetivos está:

Segundo a terminologia utilizada no sistema de informação de

custos aplicado ao setor público, o sistema de acumulação

O Plano de Contas Aplicado ao Setor Público (PCASP) distingue a dívida ativa quanto à origem, conforme previsto na Lei n. 4.320/1964 em Dívida Ativa Tributária e Dívida Ativa não Tributária. A Dívida Ativa Tributária é proveniente

O Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) possibilita aos gestores o acesso a informações relativas à execução financeira e orçamentária, bem como o controle interno e de cunho gerencial. O SIAFI proporciona ainda

I o fornecimento de meios de agilização da programação financeira.

II o registro contábil de balancetes de entes federativos.

III o controle permanente das disponibilidades financeiras existentes nas contas correntes representativas do caixa do governo federal.

IV a transparência dos gastos públicos.

Estão certos apenas os itens

Considere D – Débito e C – Crédito para responder à

questão.

Considerando que a natureza da informação é

orçamentária, na aprovação do orçamento de uma

determinada entidade pública e sob a ótica do Plano de

Contas, o registro contábil da previsão da receita no

momento da aprovação da Lei Orçamentária será:

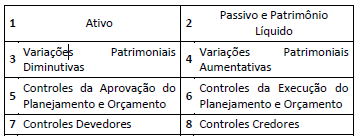

O Plano de Contas Aplicado ao Setor Público está dividido em 8 classes:

A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

A assinatura de contrato relativo à aquisição de móveis e utensílios envolve lançamentos nas classes:

Assinale a alternativa que apresenta o lançamento contábil do estágio do “lançamento (1° estágio)” referente às receitas públicas tributárias, sob o enfoque patrimonial (subsistema de informações patrimoniais).

VPA = Variação Patrimonial Aumentativa

No encerramento do primeiro exercício financeiro de determinada

entidade governamental, foram identificados os seguintes registros

contábeis:

I – previsão da receita orçamentária em R$ 110.000 e fixação da

despesa orçamentária em R$ 100.000;

II – lançamento de impostos no valor de R$ 60.000, sendo

arrecadados 50% desse valor;

III – recurso decorrente de operação de crédito contratada e

recebida no exercício, no valor de R$ 50.000;

IV – empenho, liquidação e pagamento de despesas de água, luz e

telefone no exercício no valor de R$ 20.000;

V – empenho e liquidação de despesa orçamentária referente

à aquisição de imóvel para uso da entidade no valor de

R$ 80.000, sendo metade paga à vista e o restante inscrito em

restos a pagar, com recebimento imediato do bem.

Considerando os registros acima relacionados, o regime contábil e

o processo de elaboração das demonstrações contábeis aplicadas ao

setor público, julgue os itens subsecutivos.

No balanço financeiro, será registrada despesa orçamentária de R$ 100.000, correspondente ao valor efetivamente empenhado no exercício.

Julgue os próximos itens, relativos ao sistema de informação de custos no setor público.

Nas informações geradas pelos subsistemas orçamentário e patrimonial, identificam–se os principais objetos de custos.