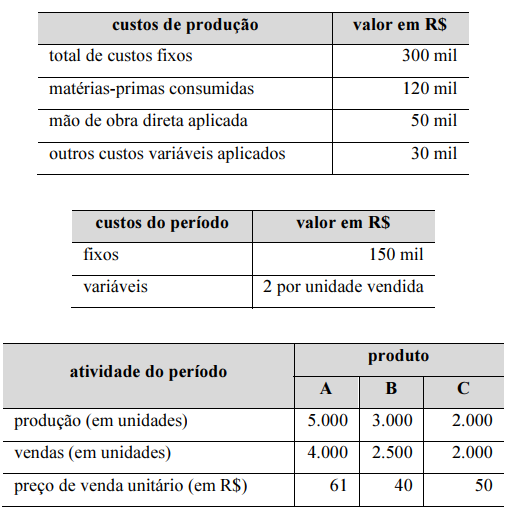

Determinada empresa, que utiliza o sistema de custeio por absorção para fins societários e o custeio variável para fins gerenciais, apresentou os seguintes dados, apresentados pelas tabelas subsequentes, relativos ao seu processo produtivo no primeiro período de atividade.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida.

• O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C.

• Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida.

• Não havia quaisquer estoques no início do período.

• Toda a produção foi concluída no período.

Com base nas informações acima, julgue os itens seguintes.

O produto A apresentou um índice de margem de contribuição superior a 64%.

Determinada empresa faturou R$ 12.000,00 no mês de dezembro de 2019. Essa empresa atinge seu ponto de equilíbrio quando fatura R$ 10.000,00, situação em que o montante de seus custos e despesas fixos correspondem a exatos 30% dos custos e despesas totais. Desconsiderando os aspectos tributários, está correto afirmar, em relação à hipotética empresa, que:

Segundo Padoveze (2013) “O modelo de decisão da margem de contribuição é o modelo decisório fundamental para a gestão dos resultados da empresa...” Considere a importância do tema mencionado por Padoveze, o Gestor da Indústria Exata Produção Ltda solicitou ao seu departamento de custos não apenas a margem de contribuição de seu principal produto, mas o seu ponto de equilíbrio contábil. Analise que no último trimestre o produto vendeu R$ 500.000,00, seus custos variáveis totais foram R$ 80.000,00; os custos fixos R$ 262.500,00; as despesas variáveis R$ 45.000,00 e a quantidade vendida no período foi 5.000 unidades, e assinale a alternativa correta.

A empresa XXY fabrica e comercializa um único produto. Atualmente ele tem conseguido colocar no mercado 1.230 unidades por mês. O preço de venda praticado é R$ 1.500,00 por unidade, e o custo variável unitário é R$ 900,00. Os custos fixos mensais são R$ 600.000,00. Assinale a alternativa correta que contenha respectivamente a porcentagem da margem de contribuição e a margem de segurança em unidades.

A indústria A informou que um dos produtos de sua linha, vendido por R$ 60,00 a unidade e pagando uma comissão de 10% sobre esse valor, gera uma margem de contribuição de R$12,00.

O departamento de custos da indústria estima uma redução de 5% nos custos variáveis desse produto.

Nesse contexto, mantidos os elementos preço de venda e comissão sobre a venda, e confirmada a estimativa, com relação aos custos variáveis, a margem de contribuição desse produto, em reais, será

Uma empresa atinge seu ponto de equilíbrio ao vender 50 mil unidades de seu único produto. Caso ela aumente suas vendas em 5% — mantidos custos e preços —, ela obterá um lucro de R$ 150 mil.

Nesse caso, o valor de sua margem de contribuição unitária será

Uma empresa industrial apresentou as seguintes informações acerca do orçamento de produção de um de seus produtos:

Considerando exclusivamente essas informações, identifique como verdadeiras ou falsas as seguintes afirmativas:

( ) O preço de venda unitário projetado deve ser $ 75 a fim de atender às premissas de formação do preço de venda.

( ) O preço de venda unitário projetado considerando uma margem de lucro operacional desejada de 30% é 25% maior do que o preço de venda projetado considerando uma margem de lucro operacional de 22%.

( ) Uma redução de 40% na alíquota dos tributos incidentes sobre vendas provoca uma redução de 20% no preço de venda unitário projetado.

( ) Um aumento de 20% no Custo Unitário de Fabricação resulta em um preço de venda unitário projetado de $ 100.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

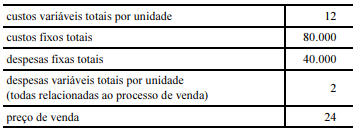

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000 unidades do produto e vendeu 18.000 unidades, não havendo estoques finais de produtos em processo nem estoques iniciais de qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

A margem de segurança da empresa foi superior a 30%.

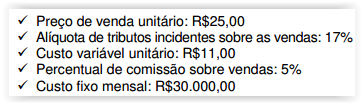

Uma Indústria adota como Método de Custeamento o Custeio Variável. No mês de fevereiro, produziu e vendeu 5.000 unidades de determinado produto, de acordo as seguintes informações:

Considerando-se apenas as informações apresentadas, a Margem de Contribuição Unitária desse produto é de:

Um grupo de alunos de determinada universidade decidiu organizar um jantar dançante para angariar fundos em prol de uma causa social. O comitê responsável pelo evento estimou os custos para a realização do evento conforme a tabela apresentada a seguir. O comitê organizador pretende cobrar ingresso de R$ 50,00 por pessoa e estima a adesão de pelo menos quinhentas pessoas ao evento.

Nessa situação hipotética, a margem de contribuição unitária e a quantidade de ingressos que o comitê organizador deve vender para cobrir todos os gastos previstos para a realização da festa são, respectivamente,

A margem de contribuição unitária de determinado produto é 80,

o custo direto variável é 20 por unidade, o custo indireto variável

é 5 por unidade e o custo indireto fixo por unidade é 8

Considerando os dados apresentados e os conceitos inerentes aos

sistemas de custeio direto e por absorção, assinale a opção correta.

Com relação aos métodos de custeio variável e por absorção, julgue os itens que se seguem.

A margem de contribuição unitária de um produto é afetada pelo reajuste do valor dos custos fixos no período de sua produção.

Considere que uma empresa tenha obtido receita de vendas de R$ 200 mil ao vender 10 mil unidades de seu único produto, obtendo lucro operacional líquido de R$ 40 mil, antes de dedução do IR. Considere, ainda, que a empresa possua custos e despesas fixas de R$ 80 mil. Com base nessas informações, julgue os próximos itens.

O índice da margem de contribuição dessa empresa é igual a 20%.

No que se refere à utilização de sistemas de custos e informações

gerenciais para tomada de decisões e a suas especificidades, julgue

os itens subsecutivos.

Quando se utiliza o conceito da margem de contribuição para tomada de decisão, é possível apurar o ponto de lucro esperado. Para apurá-lo, é necessário adicionar o valor do lucro-meta da empresa ao numerador da equação do ponto de equilíbrio contábil, obtendo-se como resultado a quantidade a ser produzida/vendida para que esse lucro seja alcançado.

Determinada indústria aplica os seguintes percentuais na sua produção:

Custos indiretos de fabricação......... 10%

Mão de obra.................................... 30%

Matéria prima................................... 60%

Preço de venda unitário............. R$ 2,00

Sabendo-se que o custo da mão de obra aumentou de 20% e que os demais custos e a quantidade produzida não foram alterados, pode-se afi rmar que a empresa, para manter a mesma margem de lucro praticada antes do aumento salarial, terá que vender cada unidade produzida por: