Uma Sociedade Comercial Ltda. detinha 10 unidades de estoque ao valor de R$ 18,00 cada. No mês seguinte, realizou a seguinte movimentação nos estoques:

1 – Compra de 8 unidades por R$ 22,00 cada.

2 – Compra de 10 unidades por R$ 21,00 cada.

3 – Venda de 15 unidades por R$ 48,00 cada.

4 – Venda de 5 unidades por R$ 49,00 cada.

5 – Compra de 12 unidades por R$ 20,00 cada.

6 – Venda de 10 unidades por R$ 49,00 cada.

7 – Compra de 4 unidades por R$ 18,00 cada.

Essa Sociedade utiliza o método PEPS (Primeiro que Entra, Primeiro que Sai) para o controle de estoque. Considerando que essa empresa é tributada na compra e venda de mercadorias, com ICMS a 10%, informe, respectivamente, o Custo das Mercadorias Vendidas (CMV) e o saldo do estoque final nesse referido mês.

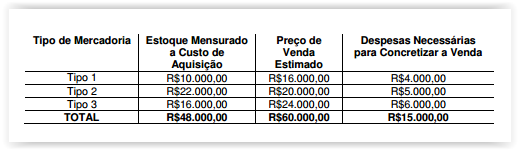

Uma Sociedade Empresária apresentava, em 31.12.2016, as seguintes informações a respeito de seu estoque de mercadorias:

Até 31.12.2016, não haviam sido registrados ajustes para redução ao valor realizável líquido ou ajustes a valor presente nos Estoques.

Os tipos de mercadorias apresentados são avaliados separadamente.

Considerando-se apenas os dados informados e de acordo com a NBC TG 16 (R1) – ESTOQUES, o saldo da conta de Estoques, em 31.12.2016, foi de:

Considerando que a Companhia XYZ apresenta um giro nos estoques igual a 9,5.

Desta forma, pode-se afirmar que o prazo médio de renovação dos estoques é de:

Um posto de combustível comercializa, por mês, aproximadamente 100.000

litros de etanol. Em determinado momento, constatou um índice de evaporação

de 0,5% desse produto. O Conselho Nacional do Petróleo considera normal um

índice de até 0,6% de evaporação.

Segundo a NBC TG 16 (R1) – Estoques, o valor decorrente da evaporação é

considerado:

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

Em uma empresa industrial, tanto a folha de pagamento do pessoal ligado à produção como a depreciação do maquinário produtivo são valores que podem integrar a conta estoque de produtos no balanço patrimonial.

Em 2011, uma empresa adquiriu um veículo para uso em

suas atividades operacionais no valor de R$ 60.000,00, com vida

útil determinada em cinco anos pelo método linear e sem valor

residual. Em 2014, trinta meses após a aquisição, esse veículo foi

danificado em um acidente na estrada, o que exigiu R$ 12.000,00

para ser recuperado à condição operacional. A restauração não

afetará a vida útil do ativo. O valor de um veículo idêntico, se

adquirido novo em 2014, é de R$ 72.000,00.

Considerando a situação hipotética apresentada e a abordagem de

recuperação do custo, julgue os itens subsequentes, acerca da

redução ao valor recuperável.

Em 2014, trinta meses após a aquisição, o custo de reposição depreciado do referido veículo será de R$ 36.000,00.

Uma indústria produziu 750 unidades de determinado produto, apurando os seguintes custos totais:

Matéria-prima................................... 13.750,00

Mão de obra direta............................. 8.250,00

Custos indiretos de fabricação........... 5.500,00

Devido a enchentes ocorridas na região da empresa, 150 caixas do produto que estavam em estoque se tornaram imprestáveis para uso e consumo. Sabendo-se que foram vendidas 300 caixas do produto ao preço unitário de 187,50, pode-se afi rmar que o Lucro Bruto e o Estoque Final foram, respectivamente, de:

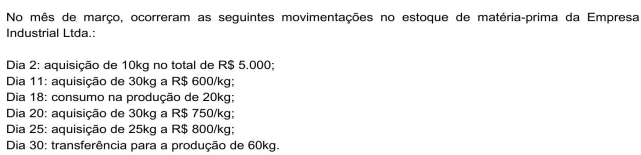

Sabendo-se que não havia estoque inicial de matéria-prima e que a empresa adota o método da média ponderada móvel para avaliação de estoque, o valor, em R$, da matéria-prima disponível em 30/03 era de:

O quadro acima mostra a estrutura de custos e gastos operacionais

de determinada indústria que fabrica um único produto. Todos os

seus custos e gastos estão relacionados nesse quadro. O preço de

venda desse produto é de R$ 100,00 por unidade. Em dezembro de

2011, essa fábrica produziu 20.000 unidades desse produto e

vendeu 15.000 unidades. Com base nessas informações, julgue os

itens subsecutivos.

Para fins de custeamento de estoques, segundo a Lei n.º 6.404/1976, atualizada, a indústria em questão deverá usar o critério do custeio por absorção, e o custo das unidades adicionadas ao estoque no final de dezembro de 2011 perfaz o total de R$ 250.000,00.

Com relação aos diversos aspectos do controle de custos, julgue os itens a seguir.

Se determinada empresa optar pela valorização de seus inventários apenas pelo método UEPS, o valor do estoque final demonstrado no balanço patrimonial estará mais próximo da realidade dos custos de mercado à data do levantamento do balanço.

A gestão de estoques é o principal critério de avaliação do sistema de administração de materiais e abrange uma série de atividades que vão desde a programação e planejamento das necessidades de materiais em estoque, até ao controle das quantidades adquiridas (SEVERO FILHO, 2006). A respeito da gestão de estoques, assinale a opção correta.

Com relação aos procedimentos de escrituração contábil em

empresas comerciais e industriais, julgue os itens subsequentes.

O lançamento abaixo representa a transferência de estoque dentro de uma empresa industrial, em função do avanço no processo de industrialização.

D - Produtos acabados

C - Produtos em elaboração

Uma indústria adquiriu 2.000 componentes eletrônicos para fabricação de seus produtos, pagando por eles R$6.600,00. O frete de R$800,00 constante em Conhecimento anexo à Nota Fiscal foi pago pelo vendedor. Na Nota Fiscal de compra, observa-se que compõem o valor pago de R$6.600,00 o valor de IPI no montante de R$600,00 e o valor de ICMS no montante de R$1.080,00, ambos recuperáveis. O custo unitário de aquisição de cada componente é:

Uma matéria-prima foi adquirida por R$3.000,00, incluídos nesse valor R$150,00 referentes a IPI e R$342,00 relativos a ICMS. O frete de R$306,00 foi pago pelo vendedor, que enviou o material via aérea, mas a empresa compradora teve que arcar com o transporte entre o aeroporto e a fábrica, que custou R$204,00. Considerando-se que os impostos são recuperáveis, o valor registrado em estoques será:

Uma empresa realizou seu inventário físico em 1º.8.2011, identificando em seu estoque de mercadorias 8.000 unidades, avaliadas ao custo médio unitário de R$180,00. Em 5.8.2011, vendeu 6.000 unidades à vista por R$1.650.000,00, numa operação isenta de tributos de qualquer natureza. O comprador, no dia 10.8.2011, devolveu 20% da compra e ainda conseguiu obter um abatimento de 20% no preço. Considerando essas transações as únicas do mês de agosto, a empresa apresentou um estoque em 31.8.2011 de: