O saldo final do estoque de matérias-primas e do de produtos em elaboração após todos esses lançamentos foram, respectivamente, de

Uma indústria têxtil recebeu uma encomenda em outubro de 2009, para venda de 150.000 unidades de seu produto por R$ 3.750.000,00.

Seu estoque inicial era de 125.000 metros de tecido, tendo adquirido mais 50.000 metros.

Completada a produção, verificou-se que

&bull o estoque inicial de matéria-prima era de R$ 1.500.000,00;

&bull o custo do metro da nova compra de tecido foi de R$ 12,70;

&bull cada unidade produzida utilizou um metro de tecido;

&bull o custo da mão de obra direta empregada foi de R$ 870.000,00;

&bull os custos indiretos de fabricação apurados no período atingiram R$ 187.500,00;

&bull a empresa trabalha exclusivamente por encomenda;

&bull toda a produção do período foi vendida;

&bull foi desconsiderada a ocorrência de ICMS e IPI.

Considerando, exclusivamente as informações acima, o custo unitário de produção, pelo critério do custo médio ponderado móvel, em reais, foi

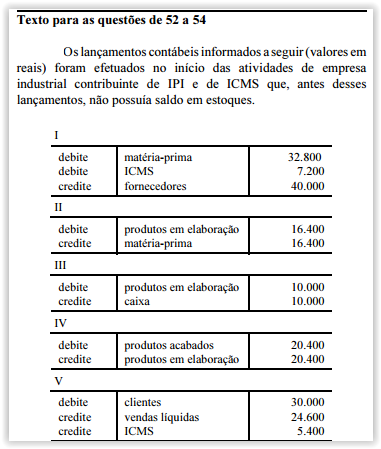

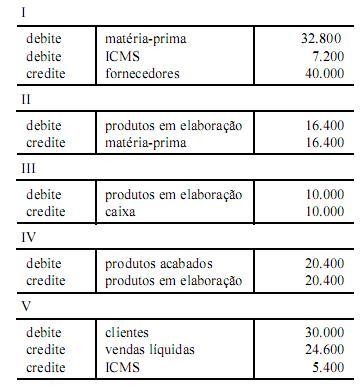

Os lançamentos contábeis informados a seguir (valores em

reais) foram efetuados no início das atividades de empresa

industrial contribuinte de IPI e de ICMS que, antes desses

lançamentos, não possuía saldo em estoques.

Considerando que, para estabelecer seu preço de venda, a empresa trabalhe com um acréscimo de dois terços sobre o custo do produto, o saldo do estoque de produtos acabados deverá ser de

No início do mês de novembro de X9, a secretaria de educação do município RKW não possuía cartuchos para impressora jato de tinta em estoque. Durante o referido mês, ocorreram as seguintes movimentações:

Considerando somente estas movimentações e de acordo com a Lei nº 4.320/64, o valor do estoque final de cartuchos no mês de novembro de X9 era, em reais,