Não é uma condição de exigência para que o auditor independente inclua um parágrafo de ênfase em seu relatório.

Pode-se afirmar que, para a aceitação do risco de um trabalho de auditoria externa, deve o auditor avaliar

I. se os sócios e equipe são, ou podem razoavelmente tornar-se, suficientemente competentes para assumir o trabalho.

II. qual a atitude dos colaboradores e dos grupos de colaboradores em relação ao ambiente de controle interno e seus pontos de vista sobre interpretações agressivas ou inadequadas de normas contábeis.

III. se terá acesso aos especialistas necessários para a realização do trabalho.

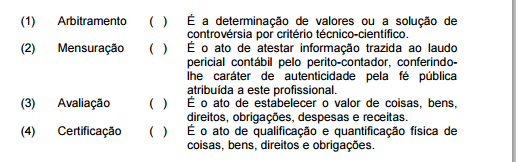

Relacione os procedimentos de perícia contábil apresentados na primeira coluna

com a definição constante da segunda coluna e, em seguida, assinale a opção

CORRETA.

A sequência CORRETA é:

Durante um trabalho de auditoria foram detectadas as seguintes informações

sobre a concessão de uma linha de ônibus:

> Valor de custo de R$70.000,00 em 31.12.2010.

> Amortização acumulada de R$10.500,00 em 31.12.2010.

> Aplicação da NBC TG 01 acusou um valor recuperável de

R$52.500,00, com base no fluxo de caixa descontado (valor de

uso) desse direito.

A posição do auditor independente em relação a esse ativo intangível é de:

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs. Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Ao selecionar os itens nas condições estabelecidas na questão anterior, o auditor identificou dois desvios. Dessa forma, pode-se afirmar que o nível de segurança apresentado é

A empresa Betume S.A. é uma empresa de interesse público que vem sendo auditada pela empresa Justos Auditores Independentes, pelo mesmo sócio-principal há sete anos. Considerando a NBC PA 290, deve a firma de auditoria externa

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de

Distorção Relevante por meio do Entendimento da Entidade e do seu

Ambiente, o auditor deve aplicar procedimentos de avaliação de riscos para

fornecer uma base para a identificação e avaliação de riscos de distorção

relevante nas demonstrações contábeis e nas afirmações.

No processo de avaliação dos riscos, o auditor deve seguir os seguintes

procedimentos, EXCETO:

O relatório dos auditores independentes sobre as demonstrações contábeis de

uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte

redação:

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS

DEMONSTRAÇÕES CONTÁBEIS

Examinamos as demonstrações contábeis da Companhia A, que

compreendem o balanço patrimonial em 31 de dezembro de 2011 e as

respectivas demonstrações do resultado, das mutações do patrimônio líquido e

dos fluxos de caixa para o exercício findo naquela data, assim como o resumo

das principais práticas contábeis e demais notas explicativas.

A Administração da Companhia é responsável pela elaboração e adequada

apresentação dessas demonstrações contábeis de acordo com as práticas

contábeis adotadas no Brasil, e pelos controles internos que ela determinou

como necessários para permitir a elaboração de demonstrações contábeis

livres de distorção relevante, independentemente se causada por fraude ou

erro.

Nossa responsabilidade é a de expressar uma opinião sobre essas

demonstrações contábeis com base em nossa auditoria, conduzida de acordo

com as normas brasileiras e internacionais de auditoria. Essas normas

requerem o cumprimento de exigências éticas pelos auditores e que a auditoria

seja planejada e executada com o objetivo de obter segurança razoável de que

as demonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para

obtenção de evidência a respeito dos valores e divulgações apresentados nas

demonstrações contábeis. Os procedimentos selecionados dependem do

julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante

das demonstrações contábeis, independentemente se causada por fraude ou

erro. Nessa avaliação de riscos, o auditor considera os controles internos

relevantes para a elaboração e adequada apresentação das demonstrações

contábeis da Companhia para planejar os procedimentos de auditoria que são

apropriados nas circunstâncias, mas, não, para fins de expressar uma opinião

sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui,

também, a avaliação da adequação das práticas contábeis utilizadas e a

razoabilidade das estimativas contábeis feitas pela administração, bem como a

avaliação da apresentação das demonstrações contábeis tomadas em

conjunto.

Chamamos atenção para a Nota X às demonstrações contábeis, que descreve

a incerteza relacionada com o resultado da ação judicial movida contra a

Companhia pela Empresa Z. Nossa opinião não contém ressalva relacionada a

esse assunto.

O relatório de auditoria acima é um relatório:

O perito-contador deve declarar-se suspeito quando, após, nomeado, contratado ou escolhido, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão. Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

Em relação ao papel e à época do planejamento de Auditoria estabelecido na

NBC TA 300 - Planejamento da Auditoria de Demonstrações Contábeis, a etapa

de planejamento deve considerar diversos fatos, EXCETO que:

De acordo com a NBC TA 706 – Parágrafos de Ênfase e Parágrafos de Outros

Assuntos, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. O auditor deverá incluir o parágrafo de ênfase antes do parágrafo de

opinião em seu relatório.

II. Ao incluir parágrafo de ênfase, o auditor deverá usar o título “Ênfase" ou

outro título apropriado.

III. O auditor deverá incluir no parágrafo de ênfase uma referência clara ao

assunto enfatizado e à nota explicativa que descreva de forma completa o

assunto nas demonstrações contábeis.

A sequência CORRETA é:

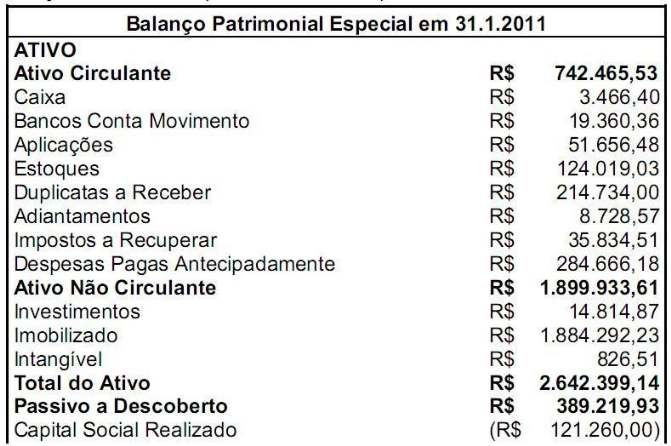

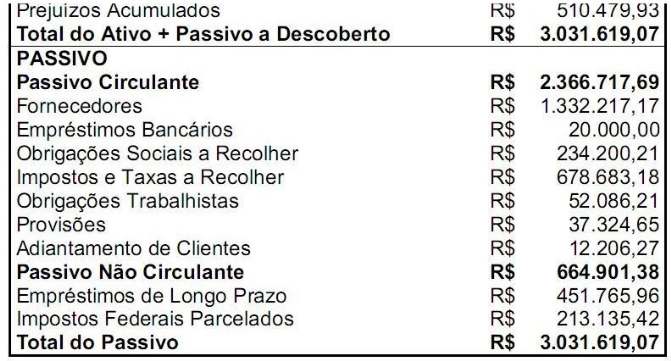

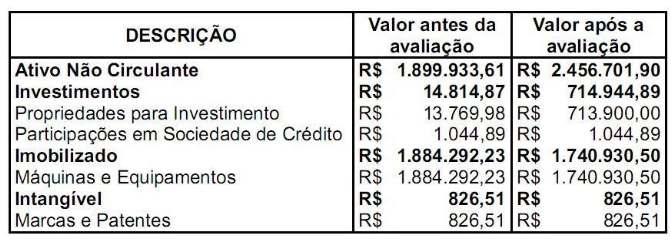

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

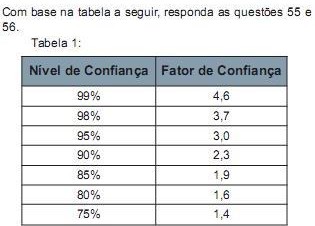

Um auditor irá examinar por amostragem um total de 1.000 contratos da empresa auditada. Considerando um nível de confiança desejado de 90%, o auditor

chegou à conclusão de que será necessário examinar 278 contratos.

Em relação ao tamanho da amostra calculada pelo auditor, assinale a opção INCORRETA.

De acordo com as Normas Brasileiras de Auditoria convergentes com as Normas Internacionais de Auditoria, o risco de que uma distorção relevante possa ocorrer e não ser evitada, ou detectada e corrigida em tempo hábil por controles internos relacionados é considerado um risco: