Ao se elaborar a Demonstração de Fluxo de Caixa, deve- se atentar às transações relacionadas a atividades de investimento e financiamento que afetam ativos e passivos, mas não impactam o Caixa. Indique a opção abaixo que indica esse tipo de transação:

Uma vez integrado ao patrimônio, os ativos podem sofrer variações em decorrência de alguns fatores, como os indicados abaixo:

I. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

II. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa, que se espera seja gerado pelo item no curso normal das operações da Entidade.

As Normas Brasileiras de Contabilidade classificam esses ativos como sendo respectivamente:

De acordo com o item 25 da NBC PP 01, o perito, em obediência ao Código de Ética Profissional do Contador, deve respeitar e assegurar o sigilo das informações a que teve acesso, proibida a sua divulgação, salvo quando houver obrigação legal de fazê- lo. Ao não respeitar o sigilo das informações, o perito poderá ser incurso na (s) seguinte (s) penalidade(s), segundo o código de ética da profissão:

A escrituração contábil, os livros contábeis obrigatórios, entre os quais o Livro Diário e o Livro Razão, em forma não digital, devem revestir- se de formalidades extrínsecas:

I. Serem encadernados

II. Terem suas folhas numeradas sequencialmente

III. Terem lançamentos em ordem cronológica

IV. Conterem termo de abertura e de encerramento assinados pelo titular ou representante legal da entidade e pelo profissional da contabilidade regularmente habilitado no Conselho Regional de Contabilidade.

Assinale a opção que é CONTRÁRIA ao preceituado pela ITG 2000

A execução da perícia, quando incluir a utilização de equipe técnica, de acordo com a NBC TP 01 Perícia Contábil, deve considerar que:

I. A orientação e supervisão da equipe técnica é de exclusiva responsabilidade do perito- contador responsável pelo trabalho.

II. Cada membro da equipe técnica é responsável pelas conclusões de sua responsabilidade que foram incluídas no laudo pericial contábil.

III. De acordo com a NBC TP 01, todos os membros da equipe técnica são solidários quanto às conclusões contidas na perícia.

Assinale a opção correta:

Um ativo imobilizado está registrado na contabilidade por $ 3.000. O valor dos fluxos de caixa não descontados desse ativo é de $ 2.500. Os gastos para vender esse ativo são de $ 200. O valor justo do ativo é de $ 1.900, e o seu valor de uso é de $ 2.000. O valor da provisão para perda por desvalorização desse ativo é de:

A Lei 11.638/07 apresenta a forma de registro dos prêmios obtidos na emissão de debêntures. Em consequência, pode- se afirmar que pela referida norma:

Pode- se afirmar em relação aos faturamentos antecipados, por conta de futuros fornecimentos, que o procedimento contábil correto deve considerar que esses eventos:

De acordo com o Regulamento do ICMS do Estado do Rio de Janeiro, quando do extravio ou inutilização de livro e documento fiscal, os seguintes procedimentos devem ser executados junto à repartição fiscal de sua circunscrição, EXCETO:

No texto IV, a frase "Ou você pensa que só o nosso falar, comunica?" apresenta o pronome você que não faz referência a um interlocutor específico. O mesmo procedimento é adotado, pelo vocábulo em destaque, no seguinte verso do texto V:

O conectivo que introduz o segundo parágrafo do texto IV apresenta o valor semântico de:

No primeiro parágrafo do texto IV, utilizam- se várias estratégias linguísticas que visam a uma aproximação com o leitor. Assinale a única que não foi utilizada em tal parágrafo.

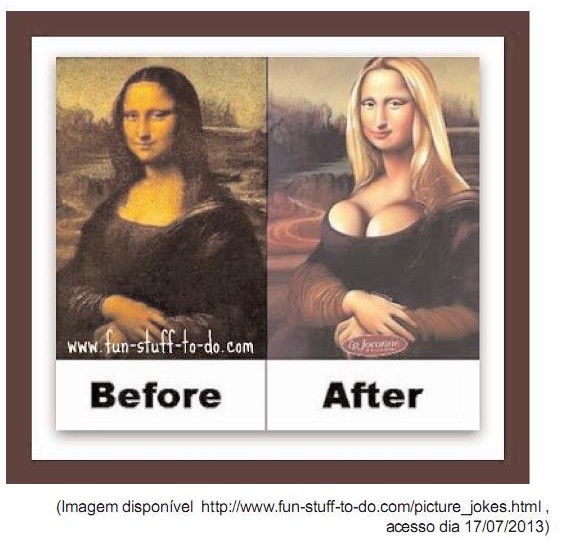

A representação da Monalisa identificada como after mantém com a obra fonte, uma relação de:

Com base nas informações abaixo, responda às questões

As vendas líquidas da empresa somaram $ 65.000,00, sendo o custo das mercadorias vendidas e as despesas operacionais no montante de $ 50.000,00.

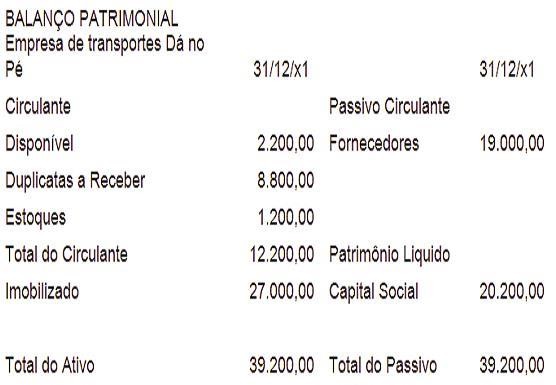

Em relação à empresa Dá no Pé, pode- se afirmar que sua Rentabilidade do Ativo foi de:

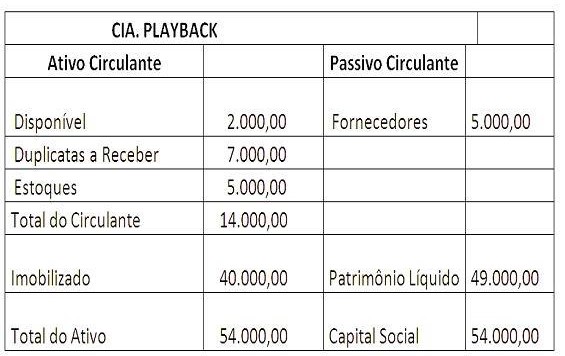

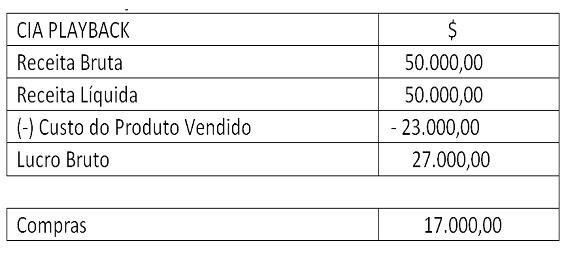

Considerando o Balanço Patrimonial, a Demonstração do Resultado do Exercício e o montante de Compras para o ano de X1, responda às questões.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - Exercício findo em X1

Onde,

PMRV= Prazo Médio de Recebimento de Vendas

PMRE= Prazo Médio de Renovação de Estoques

PMPC= Prazo Médio de Pagamento de Compras

Pode- se afirmar quanto ao ciclo operacional e o ciclo financeiro da empresa Playback :