Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Uma grande empresa de comércio varejista adquiriu um lote de mercadorias para revenda ao custo de R$ 900.000,00. No encerramento do exercício, a empresa apurou que o valor realizável líquido desse lote era avaliado em R$ 700.000,00. Nessa situação, a empresa deverá realizar uma contabilização, lançando o valor de R$ 200.000,00 em uma conta do ativo e em uma conta do patrimônio líquido.

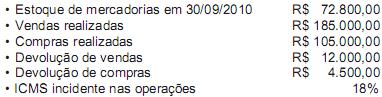

Até 20 de agosto de 2010, uma empresa possuía os seguintes saldos em relação às suas operações:

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

Aquisição de mercadorias para revenda no valor de R$ 45.000,00

Venda de Mercadorias no valor de R$ 80.000,00

Devolução de vendas no valor de R$ 2.500,00

ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

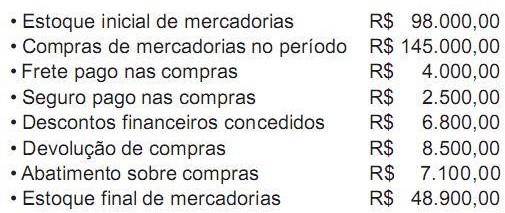

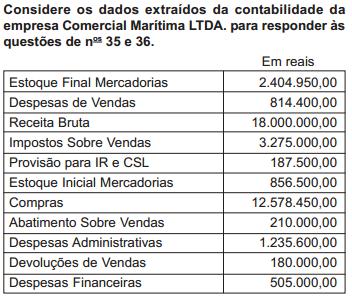

Dados extraídos da contabilidade da Comercial ENG Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o custo das mercadorias vendidas no período foi, em reais, de

Uma empresa comercial realizou as seguintes transações em janeiro de 2011:

1. Aquisição de 100 cadeiras para revenda por R$10.000,00. Alíquota de ICMS sobre esta compra 12%.

2. Venda à vista de 50% do estoque de cadeiras por R$12.000,00. Alíquota de ICMS sobre a venda 17%.

Com base nas informações fornecidas, o valor do Lucro Bruto e do ICMS a recolher pela empresa é de, respectivamente:

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa comercial iniciou o mês de dezembro de 2010 com um estoque avaliado em R$ 10.000,00. Na primeira quinzena, comprou mercadorias, a prazo, no valor de R$ 6.000,00. Na segunda quinzena, efetuou compra de mercadorias, no valor de R$ 8.000, à vista. Nessa empresa, ocorreram, ainda, as seguintes operações: a metade do estoque disponível para venda no mês foi vendido; a empresa concedeu um desconto comercial de 10% no valor das vendas; 30% da primeira compra foram devolvidos por não atender às especificações; na segunda compra, foi dado um abatimento no valor de R$ 500,00; e foram pagos os fretes das compras do mês, nos valores de R$ 300,00, cada um. Nessa situação, é correto afirmar que as compras líquidas do mês de dezembro de 2010 foram iguais a R$ 12.300,00.

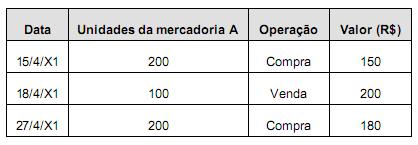

Uma empresa tinha, em 12/4/20X1, 300 unidades da mercadoria A, ao custo de R$ 100,00 cada uma. Após isso, aconteceram as seguintes operações:

Assinale a alternativa que apresenta, nesta ordem, o lucro com as mercadorias vendidas e o valor do estoque final da mercadoria A, em 27/4/20X1. Considere as operações isentas de impostos e o fato de que o controle de estoque utilizado pela empresa é a média ponderável móvel.

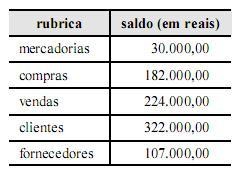

Uma empresa comercial que adota o inventário periódico

apresentou, no início de determinado mês, os seguintes saldos

contábeis.

Suponha ainda que essa mesma empresa tenha realizado duas aquisições de mercadorias no mês, uma no valor de R$ 18.000,00 e outra no valor de R$ 25.000,00, e que a primeira tenha sido integralmente devolvida, por não estar de acordo com o pedido, e que, na segunda, obteve-se um abatimento de 20% em razão de problemas de qualidade do produto. Considerando-se que não houve qualquer outro evento e que são nulos os efeitos tributários sobre as compras, é correto afirmar que, após essas transações, os saldos das contas compras e fornecedores devem ser, respectivamente, de

A Indústria Fortaleza Ltda. adquiriu um lote de matérias-primas por R$ 35.000,00. Para a realização dessa aquisição, a Indústria recorreu a um financiamento cujos encargos montaram a R$ 1.050,00.

Considerando-se exclusivamente essas informações, a empresa deve registrar a operação da seguinte maneira:

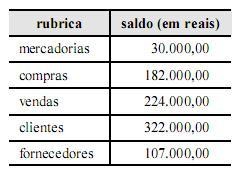

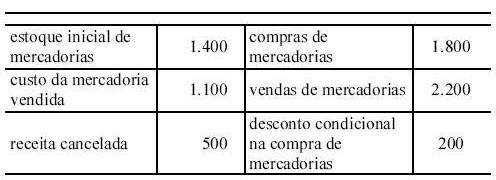

Com base na tabela acima, que apresenta informações contábeis,

com valores em reais, relativas a operações com mercadorias de

determinada empresa, julgue os itens que se seguem.

Se as operações apresentadas na tabela forem as únicas a serem consideradas, então o resultado do período será de R$ 800,00.

Considere que determinada empresa comercial não contribuinte de IPI tenha realizado, em dado período, vendas de R$ 700.000,00, sobre as quais incidiu ICMS à alíquota de 16%, e que, nesse mesmo período, tenha adquirido R$ 500.000,00 em mercadorias, incidindo sobre esse valor ICMS à alíquota de 18% e IPI à alíquota de 10%. Considere, ainda, que, no início do referido período, a empresa não apresentasse qualquer saldo de imposto a recolher ou a recuperar e que não houvesse qualquer outro evento que produzisse impacto sobre tributos. Em face dessa situação, é correto afirmar que a empresa apurou, ao final desse período,

Uma empresa comercial que adota o inventário periódico

apresentou, no início de determinado mês, os seguintes saldos

contábeis.

Considerando que, no primeiro dia do mês, a referida empresa tenha efetuado uma venda de mercadorias a prazo, no valor de R$ 6.000,00, posteriormente desfeita em razão de as mercadorias terem sido devolvidas pelo cliente no momento de entrega por não coincidirem com a encomenda, e uma venda de mercadorias a prazo no valor de R$ 40.000,00 com desconto de 10% sobre esse valor, em razão de pequeno defeito no produto, assinale a opção que apresenta corretamente os lançamentos contábeis que devem ser feitos pela empresa após essas duas transações.

Em uma operação de compra de mercadorias para revenda no valor de R$ 400.000,00, com ICMS incluído no valor da nota fiscal à alíquota de 10% e a venda de 80% desta mesma mercadoria com a margem de 40%, ICMS à alíquota de 10%, observa-se que

A empresa Varejos Ltda. tinha em estoque 20 unidades de mercadorias contabilizado por R$ 80,00 cada unidade, quando negociou as seguintes operações:

1. Compra a vista de 60 unidades a R$ 100,00, pagando frete de R$ 600,00;

2. Venda a vista de 40 unidades ao preço unitário de R$ 150,00, pagando frete de R$ 400,00.

A negociação não sofreu nenhuma espécie de tributação, nem sobre as mercadorias, nem sobre o frete.

Os estoques são controlados pelo método do custo médio ponderado móvel.

Com essas informações, podemos dizer que o negócio rendeu à empresa um lucro total de

Atente para o seguinte lançamento (sem histórico):

Rio de Janeiro, 23 de novembro de 2009

Diversos

a Vendas Brutas 40.000,00

Duplicatas a Receber 35.000,00

Descontos Incondicionais 5.000,00

Considerando, exclusivamente, os elementos acima, afirma-se que o lançamento representa a (o)

Considerando, exclusivamente, as informações acima, o resultado com mercadorias (RCM) monta, em reais, a