A respeito do balanço patrimonial de uma empresa, as apropriações do lucro feitas para a constituição das reservas são denominadas

Em relação ao encerramento do exercício social e às normas legais

aplicáveis à contabilidade, julgue os próximos itens.

Quando o preço corrente dos bens destinados à alienação ou dos produtos e artigos da indústria e do comércio da empresa estiver acima do valor do custo de aquisição, a diferença constituirá receita não operacional, mas somente poderá ser usada para a constituição de reservas de contingência.

A legislação societária estabelece que os acionistas têm direito a receber um dividendo obrigatório anual, além das regras para estabelecer esse mesmo dividendo obrigatório quando ele for omisso no estatuto da companhia.

Nesse caso, os acionistas têm direito à metade do lucro líquido do exercício diminuído ou acrescido da importância destinada à formação da reserva legal e da importância destinada à formação da reserva

Capital a integralizar corresponde à(ao)

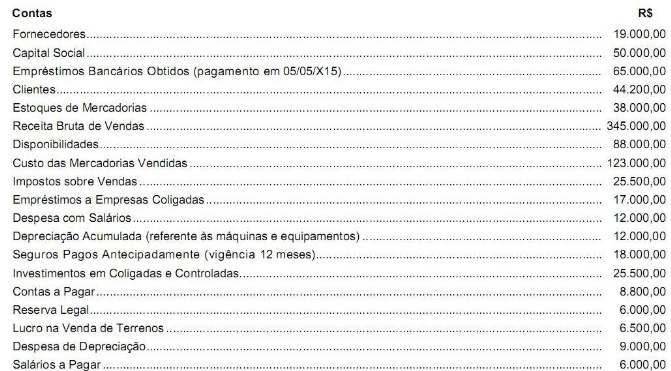

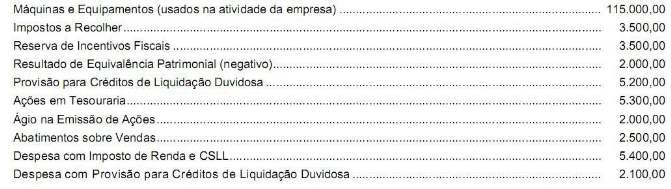

A Indústria e Comércio Mel S.A. apresentava, em 31/12/X10, os saldos nas seguintes contas:

Com base nas informações acima, o total do Patrimônio Líquido da Indústria e Comércio Mel S. A., em 31/12/X10, era, em reais,

O art. 193 da Lei no 6.404/1976 trata da Reserva Legal e delimita que:

o Limite Obrigatório ocorre quando o saldo da conta atingir 20% do valor do Capital Social.

o Limite Facultativo ocorre quando o saldo da conta, antes da constituição referente ao exercício em curso, somado ao montante das reservas de capital, atingir 30% do Capital Social.

No que diz respeito à reserva legal, atendem plenamente à legislação societária as afirmativas abaixo, EXCETO:

A Companhia P. S/A, de capital fechado, detém 30% do capital social da Companhia A. S/A, também de capital fechado. Essa participação foi classificada no Balanço Patrimonial/2008 no Ativo Não Circulante / Investimentos / Controladas / Avaliadas ao MEP. Em 2009, a Cia. P. recebeu da Cia. A., gratuitamente, 30% das novas ações emitidas pela Cia. A. em decorrência da incorporação das reservas de lucro ao capital social. Esse recebimento de ações pela P. S/A indica que na A. S/A ocorreu

Uma das principais características da constituição de uma provisão e sua diferenciação da constituição de uma reserva de lucros é que a provisão

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Patrimônio Líquido é igual a:

Uma Sociedade Anônima de capital aberto emitiu 10.000 ações, cada uma com valor nominal de R$ 10,00. Finalizada a venda dos títulos, o valor pago pelos subscritores foi de R$ 11,00 para cada ação. Considerando exclusivamente os dados apresentados, o lançamento contábil, em reais, de acordo com a legislação vi- gente, a ser feito pela empresa é

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa, após ter apurado lucro de R$ 100.000,00, destinou um terço desse valor para contingências futuras. Nessa situação, a empresa contabilizará, no mesmo exercício, R$ 30.000,00 a crédito de uma conta de provisão para contingências.

Assinale a opção que apresenta apenas contas integrantes do Patrimônio Líquido.

Com base na atual legislação societária, e considerando as técnicas

e os princípios contábeis, julgue os itens que se seguem.

Divide-se o patrimônio líquido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

Na formalização do aumento de capital de uma companhia, o adiantamento de capital correspondente será baixado, mediante lançamento a débito, creditando-se o capital social.

As reservas estatutárias são constituídas, por determinação do estatuto de uma companhia, para a destinação de uma parcela dos lucros do exercício.

Para cada reserva estatutária, a empresa terá de estabelecer os seguintes critérios em seu estatuto: