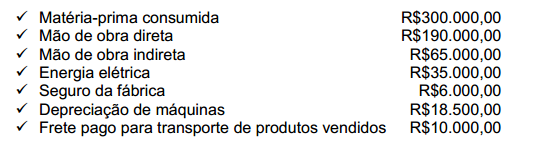

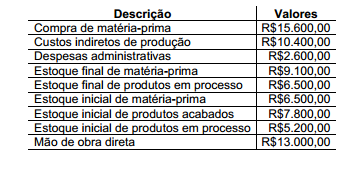

Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:

Com base nos dados apresentados, calcule o valor do Custo de Transformação.

Em relação às variações patrimoniais no setor público, assinale a opção CORRETA:

De acordo com a NBC TG Estrutura Conceitual, as características qualitativas se subdividem em características qualitativas fundamentais e características qualitativas de melhoria. NÃO é considerada característica qualitativa de melhoria:

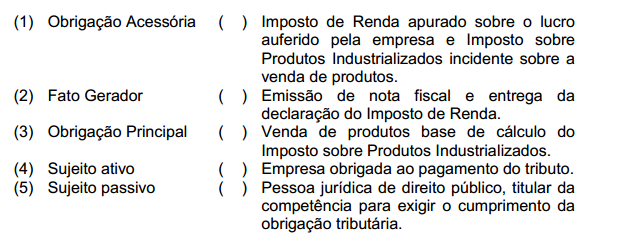

O Código Tributário Nacional institui as normas gerais de direito tributário, que são exigidas pela Constituição brasileira e regula as normas gerais de direito tributário, aplicáveis à todos os entes da federação. Relacione os termos referentes à obrigação, na primeira coluna, com a respectiva descrição, na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

O auditor, ao planejar a auditoria, exerce julgamento sobre a magnitude das distorções que são consideradas relevantes. Assinale a opção que NÃO constitui fator relevante nesse julgamento:

Em uma ação judicial sobre lucros cessantes, o Perito Contador, nomeado pelo Juiz, ateve-se ao âmbito técnico e limitou-se aos quesitos propostos, ao elaborar o laudo pericial. Apesar de estar pessoalmente convicto de que deveria ser dado ganho de causa à parte reclamante, não expôs sua opinião no documento que elaborou e assinou. Em relação à situação descrita, é CORRETO afirmar que o Perito:

Um investidor está considerando duas alternativas de investimento. Para cada alternativa de investimento, há três resultados possíveis. O Valor Presente Líquido – VPL dos resultados e a respectiva probabilidade de ocorrência, para cada alternativa de investimento, são:

Considerando o Valor Esperado dos dois investimentos, é CORRETO afirmar que o melhor investimento é o:

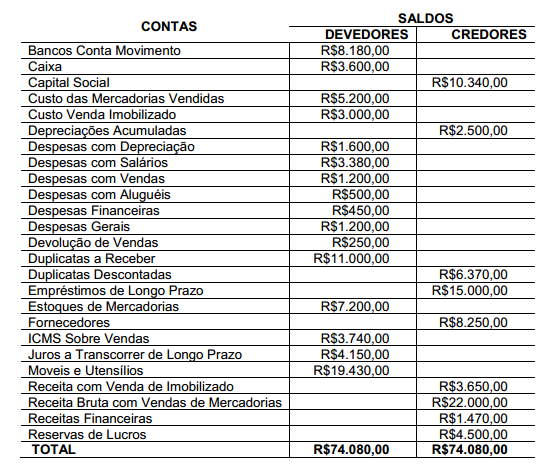

Uma sociedade empresária apresentou o seguinte balancete de verificação levantado em 31.7.2013:

Com base nos dados apresentados no balancete acima e desconsiderando a incidência tributária, o valor do lucro líquido é:

Uma sociedade apresentou os seguintes dados extraídos do Balanço Patrimonial, apresentado no conjunto de suas demonstrações contábeis do ano de 2012, e da movimentação contábil do Patrimônio Líquido no período, expressos em milhares de reais:

Com base nos dados apresentados, considerando que a única Reserva de Lucro constituída é a Reserva Legal, a Demonstração das Mutações do Patrimônio Líquido, em milhares de reais, para o ano de 2012, será:

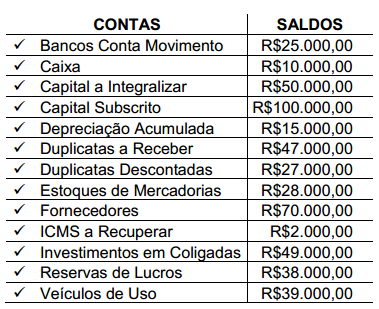

Uma sociedade empresária apresentou os seguintes saldos após a destinação do resultado de 2012:

No Balanço Patrimonial, o Ativo Total é igual a:

Uma indústria, em determinado período, apresentou os seguintes dados:

Considerando que o Estoque Final de Produtos Acabados é igual a zero, o Custo de Produção do Período é de:

Uma sociedade empresária contabilizou seus lucros e prejuízos (em milhares de reais) durante os oito primeiros meses do ano de 2012, apresentando esses resultados mensais por meio do gráfico a seguir:

Com base nos resultados mensais apresentados no gráfico acima, assinale

a opção INCORRETA:

De acordo com o Código Tributário Nacional, no que diz respeito ao parcelamento de débitos tributários, assinale a opção CORRETA.

Com base na Resolução NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, julgue os itens sobre Manutenção de Capital como Verdadeiros (V ) ou Falsos (F )e, em seguida, assinale a opção CORRETA.

I. De acordo com o conceito de capital financeiro, tal como o dinheiro investido ou o seu poder de compra investido, o capital é sinônimo de ativos líquidos ou patrimônio líquido da entidade.

II. De acordo com o conceito de manutenção do capital físico, o lucro é considerado auferido somente se a capacidade física produtiva da entidade no fim do período exceder a capacidade física produtiva no início do período, depois de excluídas quaisquer distribuições aos proprietários e seus aportes de capital durante o período.

III. Todas as mudanças de preços, afetando ativos e passivos da entidade, são vistas, no conceito de manutenção de capital físico, como mudanças na mensuração da capacidade financeira da entidade, devendo ser tratadas como lucro.

A sequência CORRETA é:

De acordo com a ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, a afirmação “...tem por objetivo salvaguardar o profissional da Contabilidade no que se refere a sua responsabilidade pela realização da escrituração contábil do período-base encerrado, segregando-a e distinguindo-a das responsabilidades da administração da entidade, sobretudo no que se refere à manutenção dos controles internos e ao acesso às informações." refere-se a