De acordo com o Código de Ética do Tribunal Regional Eleitoral do Maranhão, assinale a alternativa correta:

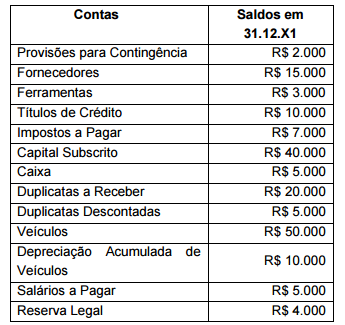

A empresa Azul Ltda. apresentou as seguintes contas,

com seus respectivos saldos em 31.12.X1:

Calcule o valor do Ativo Total em 31.12.X1, utilizando os

dados fornecidos e assinale a alternativa que apresenta

o valor correto do Ativo Total.

De acordo com a Resolução CFC Nº. 1.211/09, que

aprova a NBC TA 300 – Planejamento da Auditoria de

Demonstrações Contábeis, ao definir a estratégia global,

o auditor deve:

I. Identificar as características do trabalho para definir o

seu alcance.

II. Definir os objetivos do relatório do trabalho de forma

a planejar a época da auditoria e a natureza das

comunicações requeridas.

III. Desconsiderar os fatores que no julgamento

profissional do auditor são significativos para orientar

os esforços da equipe do trabalho.

IV. Desconsiderar os resultados das atividades

preliminares do trabalho de auditoria e, quando

aplicável, se é relevante o conhecimento obtido em

outros trabalhos realizados pelo sócio do trabalho

para a entidade.

Das afirmações descritas, pode-se concluir que:

O Modelo de Excelência em Gestão Pública vinculado

ao Programa Nacional da Gestão Pública e

Desburocratização – GESPÚBLICA caracteriza-se como

um sistema de gestão de referência para as

organizações do setor público brasileiro. Identifique a

alternativa que contemplam os oito critérios do Modelo:

Os empenhos são classificados através de três tipos,

assinale a alternativa que NÃO corresponde a uma

destas classificações.

Determinado capital foi remunerado em R$ 450,00 após 3 meses de aplicação. A taxa aplicável, no regime de capitalização simples, foi de 18% a.a. O valor do capital investido foi de aproximadamente:

Uma duplicata foi resgatada comercialmente 5 meses

antes de seu vencimento, em uma instituição financeira

que cobra taxa de serviço bancário. Sabendo-se que o

valor do desconto aplicado foi de R$ 3.075,00 em uma

duplicata de R$ 15.000,00, e que a taxa de desconto

simples aplicada foi de 42% a.a., qual o valor da taxa de

serviço bancário?

De acordo com o Regimento Interno do Tribunal

Regional Eleitoral do Maranhão, compete ao Tribunal,

dentre outras atribuições que lhe forem conferidas,

processar e julgar originariamente:

I. Os habeas-data impetrados contra autoridades

sujeitas a foro por prerrogativa de função perante o

Tribunal, em se tratando de informações e/ou dados

pertinentes ao processo eleitoral.

II. Processos que imponham penas disciplinares aos

funcionários.

III. As reclamações relativas a obrigações impostas por

lei aos partidos políticos, quanto a sua contabilidade

e a apuração da origem dos seus recursos.

IV. Os crimes eleitorais cometidos por Juízes de Direito

e Promotores de Justiça, Deputados Estaduais e

Prefeitos Municipais.

Analisando as afirmativas, assinale a alternativa correta:

De acordo com o Código de Ética do Tribunal Regional

Eleitoral do Maranhão, são deveres do servidor do

Tribunal, dentre outros:

I. Apresentar à Comissão de Ética do TRE-MA a

prestação de contas sob sua responsabilidade no

prazo determinado, sempre que solicitado.

II. Representar contra comprometimento indevido da

estrutura da Administração Pública,

independentemente da hierarquia a que esteja

subordinado.

III. Colaborar com a fiscalização dos atos ou serviços por

quem de direito.

IV. Manter a parcialidade político-partidária, religiosa e

ideológica no exercício de suas funções.

Analisando as afirmativas, assinale a alternativa correta:

Ativo são todos os bens e direitos de propriedade da

entidade, mensuráveis monetariamente, que

representam benefícios presentes ou benefícios futuros

para a entidade. As contas do Ativo serão classificadas

do seguinte modo:

I. No ativo circulante: as disponibilidades, os direitos

realizáveis no curso do exercício social subsequente

e as aplicações de recursos em despesas do

exercício seguinte.

II. Em investimentos: as participações permanentes em

outras sociedades e os direitos de qualquer natureza,

não classificáveis no ativo circulante, e que se

destinem à manutenção da atividade da companhia

ou da empresa.

III. No ativo imobilizado: os direitos que tenham por

objeto bens corpóreos destinados à manutenção das

atividades da companhia ou da empresa ou exercidos

com essa finalidade, com exceção dos decorrentes

de operações que transfiram à companhia os

benefícios, riscos e controle desses bens.

IV. No intangível: os direitos que tenham por objeto bens

incorpóreos destinados à manutenção da companhia

ou exercidos com essa finalidade, inclusive o fundo

de comércio adquirido.

Analise as sentenças sobre a classificação das contas

do grupo do Ativo e assinale a alternativa correta.

Conforme a Resolução CFC nº. 1.227/09 que aprova a

NBC TA 580 – Representações Formais, analise as

assertivas:

I. Além da Resolução CFC nº. 1.227/09, não há outra

norma de auditoria que exige que o auditor solicite

representações formais. Se, além das citadas

representações exigidas, o auditor determinar que é

necessário obter uma ou mais representações

formais para corroborar outras evidências de

auditoria relevantes para as demonstrações

contábeis ou para uma ou mais afirmações

específicas nas demonstrações contábeis, o auditor

pode solicitar tais representações formais.

II. A data das representações formais deve ser tão

próxima quanto praticável, mas não anterior à data do

relatório do auditor sobre as demonstrações

contábeis. As representações formais devem ser

para todas as demonstrações contábeis e período(s)

mencionado(s) no relatório do auditor.

III. O auditor deve solicitar à administração que forneça

representação formal no sentido de que forneceu ao

auditor todas as informações e permitiu os acessos

necessários conforme entendimentos nos termos do

trabalho de auditoria e que todas as transações foram

registradas e estão refletidas nas demonstrações

contábeis.

IV. O auditor deve solicitar representações formais dos

membros da administração com responsabilidades

apropriadas pelas demonstrações contábeis e

conhecimento dos assuntos envolvidos.

Das afirmações descritas, pode-se concluir que:

O BSC – Balanced Scorecard proposto por Kaplan e

Norton contempla a perspectiva Financeira, a

perspectiva dos Clientes, a perspectiva dos Processos

Internos e a perspectiva do Aprendizado e Crescimento.

Assinale a alternativa que contempla as perspectivas

que NÃO são compatíveis com a administração pública:

O planejamento estratégico caracteriza-se como um dos

pilares da gestão estratégica nas organizações e deve

ser concebido de forma integrada e sistêmica. Tal

planejamento pode ser abordado em três níveis

decisórios:

Uma nota promissória com valor de R$ 100.000,00 foi

descontada por fora 4 meses antes de seu vencimento.

Considerando uma taxa simples de desconto de 36%

a.a., qual foi o valor aproximado resgatado?

Por quantos anos ficou investido um capital de R$ 100,00 para formar um montante de R$ 10.000,00 aplicado a juros compostos de 900% a.a.?